Cos'è la doppia materialità?

Definizione e sfide

La doppia materialità rappresenta un cambio di paradigma nell'approccio alla performance extrafinanziaria. A differenza della tradizionale analisi di materialità, che considera solo una prospettiva, integra due dimensioni complementari e inseparabili per valutare la rilevanza strategica delle questioni ESG.

Se sei nuovo a questo argomento, ti invitiamo a leggere il nostro articolo dedicato alla definizione di doppia materialità: Doppia materialità: di cosa stiamo parlando?

Perché la doppia materialità sta trasformando la strategia ESG?

L'adozione di un approccio a doppia materialità è molto più di una semplice conformità normativa. In effetti, è un fattore di performance strategico a diversi livelli.

Innanzitutto, consente passare da una logica difensiva a una visione delle opportunità. Piuttosto che considerare l'ESG e le sue sfide come semplici rischi da mitigare, la doppia materialità rivela come la sostenibilità possa creare valore: nuovi mercati legati alla transizione ecologica, fidelizzazione dei dipendenti impegnati, differenziazione attraverso un impatto positivo, riduzione dei costi operativi attraverso l'efficienza energetica, ecc.

Poi lei rafforza la tua credibilità presso investitori e finanziatori. Gli attori finanziari stanno integrando sempre più i criteri ESG nelle loro decisioni di allocazione del capitale. Una rigorosa analisi della doppia materialità dimostra la capacità di identificare e gestire i rischi extra-finanziari che potrebbero influire sulla valutazione. Facilita l'accesso a finanziamenti sostenibili e migliora il rating ESG.

Doppia materialità contribuisce anche al miglioramento della tua gestione strategica. Dando priorità oggettivamente alle vostre questioni ESG in base alla loro reale rilevanza, concentrate gli investimenti e gli sforzi sugli argomenti che contano davvero, per voi e per i vostri stakeholder. Niente più strategie CSR «sparse»: state costruendo una tabella di marcia mirata, significativa e di impatto.

Finalmente lei Anticipa le modifiche normative internazionali. Dalla Francia all'Europa, i quadri di rendicontazione extra-finanziaria convergono su questo duplice approccio. Adottando subito la doppia materialità, anticipate i vostri obblighi futuri ed evitate costose (e noiose) revisioni del vostro sistema di rendicontazione.

Come effettuare un'efficace analisi della doppia materialità?

La conduzione di una rigorosa analisi della doppia materialità richiede una metodologia strutturata in cinque fasi chiave. Ognuno di essi determina la qualità e la pertinenza dei risultati finali. È quindi necessario compiere ogni sforzo per eseguirlo correttamente.

Fase 1: identificare i principali stakeholder

Qualsiasi analisi della doppia materialità si basa sul dialogo con le parti interessate. Determinano cosa è «materiale» o no, in base alle loro aspettative, preoccupazioni e alla loro influenza sulla vostra attività.

Inizia con mappa il tuo intero ecosistema : dipendenti, clienti, fornitori, investitori, azionisti, azionisti, comunità locali, comunità locali, comunità locali, ONG, autorità di regolamentazione, autorità di regolamentazione, partner commerciali (fornitori commerciali), sindacati, media, ecc. Non dimenticare le parti interessate interne che vengono spesso trascurate, come gli organi rappresentativi dei dipendenti o i comitati di revisione.

In seguito, dare la priorità a queste parti interessate secondo due criteri:

- Loro influenze sulla tua organizzazione (capacità di influenzare le tue decisioni, la tua reputazione, i tuoi risultati).

- Loro dipendenza alla tua organizzazione (grado di impatto delle tue attività su di essa).

Una matrice di influenza/dipendenza ti consente di segmentare i tuoi stakeholder in 4 categorie, come ad esempio:

- Stakeholder chiavi (forte influenza, forte dipendenza) che giustificano una consultazione approfondita,

- Stakeholder strategica (forte influenza, bassa dipendenza) per essere informati regolarmente,

- Stakeholder impattato (bassa influenza, alta dipendenza) le cui preoccupazioni devono essere prese in considerazione,

- Stakeholder periferiche da monitorare senza eccessiva mobilitazione.

Per gli stakeholder chiave e strategici, definisci metodi di consultazione appropriati: interviste individuali con manager e investitori, gruppi di lavoro con team operativi, sondaggi digitali per dipendenti e clienti, panel settoriali per fornitori, ecc. Qui, l'obiettivo è raccogliere la loro visione delle questioni ESG prioritarie per il tuo settore e la tua azienda.

Fase 2: raccolta dei dati (o, il nocciolo della questione)

La qualità dell'analisi della doppia materialità dipende direttamente dall'affidabilità e dalla completezza dei dati. Questa fase di raccolta è spesso la più dispendiosa in termini di tempo, ma è assolutamente decisiva.

Per la dimensione dell'impatto, è necessario raccogliere dati sulle esternalità ambientali e sociali.

- Dal punto di vista ambientale: consumo di energia, emissioni di gas a effetto serra (ambiti 1, 2 e 3), consumo di acqua, produzione di rifiuti, uso di risorse critiche, biodiversità nei vostri siti, ecc.

- Aspetto sociale: organico e fatturato, infortuni sul lavoro, infortuni sul lavoro, formazione erogata, differenze salariali, diversità degli organi di gestione, condizioni di lavoro nella catena del valore, contributo fiscale per territorio, ecc.

Per la dimensione finanziaria, raccogli dati che ti consentono di valutare in che modo le questioni ESG influiscono sul tuo modello di business. Ciò include: esposizione geografica e settoriale ai rischi climatici, dipendenza da risorse rare o volatili, costi legati alle normative ambientali, investimenti in R&S per la transizione, quote di mercato su prodotti sostenibili, premi di rischio applicati dai vostri assicuratori e finanziatori, ecc.

Les le fonti di dati sono molteplici :

- Tirocinanti : sistemi di gestione (ERP, HRIS), rendicontazione finanziaria, dati operativi, sondaggi tra i dipendenti, audit interni

- Esterni settoriali : benchmark professionali, studi di rilevanza settoriale pubblicati dagli organismi di standardizzazione, analisi dei concorrenti

- Normativo e scientifico : database pubblici (Ademe, IEA, IPCC), studi accademici, valutazioni del rischio climatico

Errori comuni da evitare : non definiscono l'ambito della raccolta (quali persone giuridiche? quali attività?) , trascurando l'ambito 3 delle emissioni di carbonio (spesso l'80% dell'impronta totale), limitandosi a dati facilmente accessibili ignorando questioni materiali ma non documentate, confondendo quantità e qualità (10 indicatori affidabili sono migliori di 50 indicatori approssimativi) e non coinvolgendo i team operativi che detengono informazioni sul campo.

Automatizza la raccolta dei dati con Regensy: prova gratuita di 30 giorni →

Fase 3: valutazione degli impatti e dei rischi

Una volta raccolti i dati e consultati gli stakeholder, è necessario assegnare un punteggio a ciascuna questione ESG in base alle due dimensioni della rilevanza. Questa valutazione combina un approccio quantitativo (basato sui dati) e un approccio qualitativo (basato su sondaggi e consultazioni).

Per la materialità dell'impatto, valuta ogni problema in base a:

- ILbilancia dell'impatto: quante persone, ecosistemi o territori sono interessati?

- ILmisura : qual è l'intensità di questo impatto? È trascurabile, significativo o importante?

- Il personaggio irrimediabile : l'impatto può essere reversibile o è permanente?

- La probabilità Evento se l'impatto è potenziale

Ad esempio, le emissioni di ambito 3 di un'azienda di trasporti hanno una vasta scala (atmosfera globale), una portata significativa (contributo al riscaldamento globale), una natura parzialmente irrimediabile (persistenza della CO2) e una certa probabilità (attività quotidiana).

Per rilevanza finanziaria, valutare in base a:

- La magnitudo finanziario: quale importo del fatturato, del margine o del patrimonio è interessato?

- La probabilità Presenza di rischi o opportunità

- ILOrizzonte temporale : a breve termine (5 <3 ans), moyen terme (3-5 ans) ou long terme (> anni)

Utilizzate una griglia di punteggio standardizzata, ad esempio da 1 a 5, per ogni criterio. Il voto finale può essere una media dei voti o una combinazione moltiplicativa a seconda della metodologia utilizzata. La cosa principale è essere coerenti e trasparenti sulle regole di calcolo.

Ecco alcuni esempi settoriali concreti :

Settore bancario e assicurativo : il rischio di transizione climatica ottiene un punteggio di impatto moderato (la banca non emette molto direttamente) ma una rilevanza finanziaria molto elevata (esposizione massiccia tramite portafogli di credito ai settori del carbonio, rischio di svalutazione degli asset, modifiche normative sui requisiti patrimoniali).

Settore tessile : le condizioni di lavoro nella catena di fornitura ottengono un punteggio di impatto elevato (milioni di lavoratori interessati, rischi di violazioni dei diritti umani) e una rilevanza finanziaria medio-alta (rischi di reputazione, boicottaggi da parte dei clienti, inasprimento legislativo come la due diligence).

Settore tecnologico : il consumo energetico dei data center ottiene un punteggio di impatto significativo (sostanziale impronta di carbonio) e una crescente rilevanza finanziaria (costi energetici, obblighi di decarbonizzazione, aspettative dei clienti aziendali sull'impronta dei loro servizi cloud).

Fase 4: Costruire la matrice della doppia materialità

La matrice a doppia materialità è la visualizzazione sintetica della tua analisi. Posiziona ciascuna delle vostre sfide ESG su due assi: materialità dell'impatto (asse verticale) e materialità finanziaria (asse orizzontale). Se desideri un promemoria specifico di cosa si tratta, ti invitiamo a leggere il nostro articolo dedicato: Doppia materialità: di cosa stiamo parlando?

Struttura a matrice : disegna due assi perpendicolari, generalmente graduati da 1 a 5 o dal basso all'alto. Ogni questione ESG è rappresentata da un punto o da una bolla la cui dimensione può riflettere un terzo criterio (ad esempio l'urgenza dell'azione). Usa la codifica a colori per distinguere tra le dimensioni E, S e G.

Aree strategiche :

- Quadrante in alto a destra (forte doppia materialità): sfide che hanno un impatto e sono allo stesso tempo rilevanti dal punto di vista finanziario. Queste sono le vostre priorità strategiche assolute che giustificano risorse e gestione significative a livello esecutivo.

- Quadrante superiore sinistro (solo rilevanza ad alto impatto): problemi con un impatto esterno elevato ma con una bassa conseguenza finanziaria diretta. Fanno parte della tua responsabilità sociale e possono diventare finanziariamente rilevanti a lungo termine.

- Quadrante inferiore destro (solo materiale finanziario forte): rischi o opportunità aziendali senza importanti impatti esterni. Esempio: sicurezza informatica, diversità nel consiglio di amministrazione.

- Quadrante inferiore sinistro : questioni di minore priorità da monitorare ma che non giustificano investimenti importanti.

Esempio di matrice annotata per un'azienda agroalimentare:

Forte doppia materialità (quadrante superiore destro):

- Scope 3 Emissioni GHG (agricoltura)

- Gestione sostenibile dell'acqua nelle aree soggette a stress idrico

- Qualità nutrizionale e salubrità dei prodotti

- Tracciabilità e sicurezza alimentare

Materialità ad alto impatto (quadrante superiore sinistro):

- Condizioni di lavoro per i produttori agricoli

- Benessere degli animali nella catena di approvvigionamento

- Deforestazione importata (olio di palma, soia)

Forte rilevanza finanziaria (quadrante inferiore destro):

- Volatilità dei prezzi delle materie prime

- Conformità alle nuove normative sull'etichettatura

- Attrarre e trattenere i talenti in un mercato ristretto

Aggiungi annotazioni direttamente sulla matrice per spiegare determinate posizioni controintuitive o per specificare i perimetri. Questa visualizzazione diventa il tuo strumento di comunicazione strategica con il consiglio di amministrazione, gli investitori e i team operativi.

Fase 5: convalida e comunicazione dei risultati

La tua analisi è utile solo se è convalidata dalle autorità giuste e appropriata dai team che dovranno implementarla.

Processo di convalida interno :

- Validazione tecnica : fai revisionare le tue metodologie e i tuoi calcoli di punteggio dai tuoi team di CSR, finanza e rischio per garantire l'accuratezza dell'ambito, analizzare e garantire la solidità delle informazioni

- Convalida aziendale : presentare i risultati ai dipartimenti operativi interessati per verificare che i problemi identificati corrispondano alle realtà sul campo

- Validazione strategica : presentare la matrice finale al comitato esecutivo e poi al consiglio di amministrazione per l'allineamento e l'impegno

- Validazione esterna : in alcuni settori, una revisione da parte di una terza parte indipendente (revisore, società di consulenza) rafforza la credibilità

Formati di restituzione in base al pubblico :

- Per il consiglio di amministrazione : riepilogo esecutivo di una pagina + matrice visiva + le 5 principali questioni prioritarie con implicazioni strategiche e finanziarie

- Per investitori : documento strutturato che descrive in dettaglio la metodologia, i risultati, i piani d'azione e gli indicatori di monitoraggio

- Per i dipendenti : infografica didattica che spiega le sfide materiali e il contributo previsto di ciascuna

- Per stakeholder esterni : pubblicazione nella relazione annuale o nel documento di registrazione universale, con trasparenza sui limiti metodologici

Integrazione nella strategia globale :

L'analisi della doppia materialità non dovrebbe rimanere un esercizio teorico. Dovrebbe informare i vostri processi decisionali:

- Definizione degli obiettivi ESG e dei KPI di gestione

- Assegnazione delle priorità agli investimenti in CSR e all'innovazione sostenibile

- Costruzione di scenari di pianificazione strategica

- Valutazione del rischio tramite audit interno e gestione del rischio

- Criteri per la valutazione di fornitori e partner

- Comunicazione finanziaria ed extrafinanziaria

Pianifica di aggiornare subito la tua analisi: le sfide materiali si evolvono con la tua strategia, il tuo contesto settoriale e le aspettative della società. In genere si consiglia un aggiornamento annuale o semestrale.

Inizia la tua analisi gratuita e non vincolante per giorni 30 giorni con Regensy ➜

Matrice a doppia materialità: interpretazione e uso strategico

Costruire la tua matrice è solo l'inizio. Sapere come interpretarla e trasformarla in azioni concrete differenzia le organizzazioni che fanno della doppia materialità un esercizio di conformità da quelle che la utilizzano come fattore di performance.

Comprendere i quattro quadranti della matrice

Zona ad alta priorità: forte doppia materialità (quadrante superiore destro)

Le sfide posizionate in questo quadrante combinano un impatto significativo sull'ambiente o sulla società E conseguenze finanziarie materiali per la tua azienda. Queste sono le tue questioni strategiche prioritarie che dovrebbe essere incluso nella tua tabella di marcia per la gestione esecutiva, subordinata a obiettivi quantificati, budget dedicati e rapporti regolari al consiglio di amministrazione.

Azioni da intraprendere:

- Definisci obiettivi ambiziosi e misurabili con scadenze specifiche

- Nomina uno sponsor esecutivo (membro del COMEX) per ogni sfida principale

- Allocare risorse umane e finanziarie significative

- Integrare i dirigenti e i dirigenti chiave nella remunerazione variabile

- Comunica attivamente, internamente ed esternamente, i tuoi impegni e progressi

- Sviluppa partnership strategiche per accelerare le soluzioni

Esempi tipici: decarbonizzazione della catena del valore, economia circolare, gestione dell'acqua nelle aree di stress idrico, sicurezza dei prodotti, etica e diversità della governance.

Solo zona di rilevanza d'impatto (quadrante superiore sinistro)

Queste sfide generano impatti ambientali o sociali significativi ma non si traducono ancora (o non in modo significativo) in rischi o opportunità finanziarie dirette. Rientrano nelle tue responsabilità sociale e il tuo contributo positivo al di là dell'immediato interesse economico.

Tuttavia, fai attenzione: queste sfide possono migrare verso una forte doppia materialità sotto l'effetto di modifiche normative, campagne di ONG, movimenti sociali o nuove aspettative dei clienti. Un approccio proattivo evita le crisi e posiziona la tua azienda favorevolmente rispetto alla concorrenza.

Azioni da intraprendere:

- Stabilisci obiettivi di progresso anche senza una pressione finanziaria immediata

- Implementare sistemi di monitoraggio per anticipare i cambiamenti nella rilevanza finanziaria

- Investire nell'innovazione e sperimentare soluzioni

- Rafforzare la trasparenza e il dialogo con le parti interessate

- Documentare i tuoi sforzi per costruire il tuo capitale reputazionale

Esempi tipici: benessere degli animali (a seconda dei settori), diritti umani nella catena di approvvigionamento (purché non sia esistita una crisi reputazionale), contributo allo sviluppo locale, biodiversità in determinati siti.

Solo zona di rilevanza finanziaria (quadrante inferiore destro)

Queste sfide presentano rischi o opportunità aziendali senza generare importanti impatti esterni. Rientrano nel gestione del rischio E delefficienza operativa, ma non costituiscono questioni ESG nel senso tradizionale del termine.

Azioni da intraprendere:

- Integrazione nei processi tradizionali di gestione del rischio

- Definire piani o strategie di mitigazione per cogliere le opportunità

- Seguire utilizzando i consueti strumenti di gestione finanziaria e operativa

- Comunica principalmente con investitori e analisti finanziari

Esempi tipici: sicurezza informatica, innovazione tecnologica, attrazione di talenti rari, diversità di consulenza (a seconda del contesto), conformità normativa generale.

Zona a bassa materialità (quadrante inferiore sinistro)

Queste sfide non hanno un forte impatto né sono finanziariamente rilevanti nel vostro contesto specifico. Ciò non significa che non siano interessanti, ma non giustificano investimenti prioritari o una gestione strategica dedicata.

Azioni da intraprendere:

- Tieni d'occhio per rilevare i cambiamenti di materialità

- Applica le migliori pratiche e le normative minime

- Documentazione per rendiconti extra-finanziari ma senza un programma dedicato

- Riallocare le risorse per affrontare le sfide materiali

Attenzione alla soggettività: un problema può essere di scarsa rilevanza nel complesso ma critico in un sito, una filiale o uno specifico segmento di attività. Adatta il tuo approccio in base ai contesti locali.

Dalla matrice all'azione: esempi di casi pratici

Caso 1: gruppo industriale manifatturiero (15.000 dipendenti)

La loro analisi della doppia materialità ha posizionato la decarbonizzazione come una forte doppia materialità: un forte contributo alle emissioni (ambito 1 + 2 significativo, ambito 3 principale tramite i fornitori) E un'elevata materialità finanziaria (aumento della tassa sul carbonio, aspettative dei clienti contraenti, accesso a finanziamenti verdi condizionati).

Azioni implementate :

- Obiettivo di riduzione delle emissioni di Scope 1+2 del 50% entro il 2030 (rispetto al 2020) incluso nel piano strategico

- Creazione di una posizione di Carbon Transition Director alle dipendenze del Direttore Generale

- Budget annuale stanziato per l'efficienza energetica, le energie rinnovabili e l'elettrificazione dei processi

- Programma per i fornitori con punteggio di carbonio integrato nel 100% delle offerte

- 15% della remunerazione variabile di 200 dirigenti chiave indicizzata al raggiungimento degli obiettivi di carbonio

- Relazione trimestrale al consiglio di amministrazione sui progressi e sulle strozzature

Risultati misurabili dopo 2 anni : -22% nelle emissioni scope 1+2, 3 clienti principali sottoscritti grazie all'offerta low-carbon, accesso a una linea di credito verde da 200 milioni di euro con un tasso agevolato dello 0,3%, ranking ESG migliorato da B ad A-.

Caso 2: società di servizi e consulenza (3.000 dipendenti)

La loro analisi ha identificato l'attrazione e la fidelizzazione dei talenti come fattori materialmente finanziari (elevato turnover, difficoltà di reclutamento, costi di formazione) ma con un impatto sociale moderato (condizioni di lavoro generalmente buone, settore a basso rischio).

Azioni implementate :

- Programma di lavoro a distanza flessibile e settimana di 4,5 giorni senza riduzione salariale

- Investimenti in corsi di formazione e mobilità interna

- Trasparenza sulle differenze retributive e sul piano di riduzione

- Rafforzamento del dialogo sociale e indagini trimestrali sul benessere

- Posizioni dirigenziali aperte principalmente a promozioni interne

Risultati misurabili dopo 18 mesi : riduzione del fatturato dal 23% al 15%, punteggio di soddisfazione dei dipendenti aumentato da 3,4/5 a 4,1/5, riduzione del 30% dei costi di assunzione, produttività mantenuta nonostante la riduzione dell'orario di lavoro.

Caso 3: gruppo di distribuzione (45.000 dipendenti, 850 negozi)

L'analisi ha posizionato l'economia circolare (riparabilità, riutilizzo, riciclaggio) come una forte doppia materialità: impatto ambientale diretto (rifiuti, risorse) E materialità finanziaria (nuove aspettative dei clienti, risparmi, nuovi ricavi potenziali).

Azioni implementate :

- Lancio di un'offerta di riparazione in negozio per 15 categorie di prodotti

- Angoli prodotti ricondizionati nel 100% dei negozi

- Collaborazione con attori dell'economia sociale e solidale per la raccolta e il riconfezionamento

- Eliminazione degli imballaggi in plastica non riciclabili sul 100% dei prodotti a marchio privato

- Applicazione mobile che consente ai clienti di rivendere i propri prodotti usati in cambio di un buono

Risultati misurabili dopo 3 anni : 35.000 riparazioni effettuate evitando 850 tonnellate di rifiuti, offerta ricondizionata che genera 45 milioni di euro di fatturato aggiuntivo, soddisfazione del cliente sull'impegno ambientale +18 punti, rafforzamento dell'immagine del marchio tra i 18-35 anni.

Doppia materialità ESG: come integrarla nella tua strategia?

L'analisi della doppia materialità rivela le tue sfide prioritarie, ma è la sua integrazione nei tuoi processi di gestione che crea davvero valore. La doppia materialità dell'ESG diventa quindi la base della vostra strategia di sostenibilità.

Allineamento della doppia materialità e degli obiettivi ESG

Una volta identificate le sfide materiali, traducile in obiettivi strategici SMART (specifici, misurabili, realizzabili, realistici, definiti nel tempo). Questa trasformazione della matrice in una tabella di marcia operativa è decisiva.

Definire i KPI pertinenti per ogni problema materiale:

- I KPI dovrebbero misurare sia la tua performance (riduzione dell'impatto, miglioramenti) sia la tua esposizione al rischio o alle opportunità finanziarie

- Scegli gli indicatori già utilizzati nel tuo settore per facilitare il benchmarking

- Combina indicatori assoluti (tonnellate di CO2, m³ di acqua, numero di incidenti) e indicatori relativi (intensità di carbonio per unità prodotta, tasso di frequenza, rapporto di diversità)

- Distinguere tra KPI di gestione interna (monitorati mensilmente) e KPI di comunicazione esterna (riportati annualmente)

Esempi di problemi di traduzione → obiettivi → KPI :

Problema hardware : decarbonizzazione della catena del valore

Obiettivo strategico : ridurre le emissioni di ambito 1+2 del 55% e le emissioni di ambito 3 del 30% entro il 2030 rispetto al 2020

KPI di gestione : emissioni assolute e intensità di carbonio/M€ CA, quota di energie rinnovabili, numero di fornitori impegnati in SBTi

KPI finanziari correlati : risparmi energetici raggiunti, costo per tonnellata di CO2 evitato, premio di interesse ottenuto sui finanziamenti verdi

Problema hardware : condizioni di lavoro e salute e sicurezza

Obiettivo strategico : zero incidenti gravi entro il 2027, mantenendo il tasso di frequenza inferiore a 5

KPI di gestione : tasso di frequenza/gravità degli incidenti, numero di giorni persi, tasso di partecipazione alla formazione sulla sicurezza, risultati degli audit in loco

KPI finanziari correlati : costi diretti/indiretti degli infortuni, premi assicurativi, tassi di assenteismo

Assegna priorità ai piani d'azione basato su 4 criteri:

- Il livello di materialità (doppio forte > semplice > debole)

- Il rapporto costi/benefici (vantaggi rapidi vs. ingenti investimenti a lungo termine)

- Interdipendenze (alcune azioni creano benefici collaterali su diverse questioni)

- L'emergenza (scadenze normative, tensioni con gli stakeholder)

Costruisci una tabella di marcia pluriennale con traguardi chiari: cosa avremmo dovuto raggiungere in 1 anno, 3 anni, 5 anni? Chi è responsabile di ogni cantiere? Quali risorse sono necessarie? Questa pianificazione trasforma l'analisi della doppia materialità in una vera strategia ESG attuabile.

Misurazione dei progressi nel tempo richiede disciplina e rigore:

- Stabilire un programma di revisione regolare: trimestrale per la gestione operativa, annuale per la valutazione strategica

- Documenta i progressi, ma anche le strozzature e gli aggiustamenti necessari

- Confrontati costantemente con gli obiettivi iniziali e con il benchmark di settore

- Festeggia i successi per coinvolgere i team

- Aggiorna la tua matrice almeno ogni 2 anni per incorporare i cambiamenti nel contesto

Coinvolgere i team nel processo

Il successo della vostra strategia ESG a doppia materialità dipende dall'impegno dell'intera organizzazione. Senza la proprietà collettiva, anche le analisi più rigorose rimangono lettera morta.

Ruolo dell'alta dirigenza : il supporto esecutivo è fondamentale. Il CEO e il COMEX devono promuovere pubblicamente l'approccio, integrarlo nelle comunicazioni strategiche, allocare le risorse necessarie e prendere decisioni difficili quando si verificano compromessi a breve e lungo termine. La nomina di un Chief Sustainability Officer (CSO) che riporta direttamente al CEO invia un segnale forte sull'importanza strategica attribuita alle sfide materiali.

Impegno del personale operativo : le squadre sul campo hanno le leve concrete per agire. Dividi gli obiettivi strategici in obiettivi operativi per reparto, sito o unità aziendale. Integra i KPI ESG in obiettivi individuali e collettivi, con un peso significativo (minimo dal 10 al 20%). Organizza workshop per co-costruire piani d'azione: i dipendenti sono più disposti ad accettare i cambiamenti che hanno contribuito a definire.

Crea gruppi di lavoro o reti di «referenti ESG» in ciascuna entità per aumentare le competenze, facilitare la condivisione delle migliori pratiche e mantenere lo slancio. Questi ambasciatori sono il collegamento tra la strategia aziendale e le realtà locali.

Formazione e sensibilizzazione : non tutti hanno lo stesso livello di maturità quando si tratta di tematiche ESG. Implementa corsi di formazione adattati:

- Moduli base per tutti i dipendenti (perché la doppia materialità, quali sono le sfide per la nostra azienda, come ciascuno contribuisce)

- Formazione approfondita per manager e funzioni di supporto strategico (finanza, acquisti, vendite, risorse umane)

- Competenze avanzate per team dedicati (analisi del ciclo di vita, impronta di carbonio, rendicontazione extra-finanziaria)

Varia i formati: e-learning per la distribuzione di massa, workshop faccia a faccia per scambi approfonditi, giochi seri per appropriarsi del divertimento, feedback da ancorare a situazioni concrete. L'obiettivo è sviluppare una vera cultura della doppia materialità in cui tutti comprendano i legami tra le proprie azioni quotidiane, l'impatto dell'azienda e le sue prestazioni complessive.

Evita le classiche insidie dell'analisi della doppia materialità

Anche con buone intenzioni, alcuni errori ricorrenti indeboliscono la qualità e la credibilità dell'analisi. Ecco le principali insidie da evitare:

- Completezza e pertinenza confuse : voler identificare 50 problemi materiali diluisce la tua attenzione. Una matrice efficace presenta generalmente da 10 a 20 sfide significative. Inoltre, stai disperdendo le tue risorse e perdendo la leggibilità strategica.

- Lascia che prevalga la propensione alla disponibilità : i problemi per i quali si dispone facilmente di dati tendono a essere sopravvalutati, mentre quelli meno documentati vengono ridotti al minimo. Combattete questa tendenza investendo nella raccolta di dati su argomenti emergenti o complessi (ambito 3, biodiversità, diritti umani nella catena di approvvigionamento).

- Sottovalutare la consultazione delle parti interessate esterne : un'analisi costruita solo internamente riflette le tue percezioni, non necessariamente quelle dei tuoi stakeholder. Le consultazioni esterne spesso rivelano punti ciechi e consentono di contestare le proprie ipotesi.

- Ignorare i problemi emergenti : limitarti alle sfide già mature nel tuo settore ti fa perdere argomenti che diventeranno materiali domani. Integra una dimensione prospettica: quali sfide attualmente di scarsa rilevanza potrebbero cambiare sotto l'effetto di cambiamenti normativi, tecnologici o sociali?

- Non documentare la metodologia : senza trasparenza sulle tue scelte metodologiche (ambito, criteri di punteggio, ponderazioni), la tua analisi manca di credibilità e non può essere riprodotta per aggiornamenti futuri. Documenta ogni passaggio e giustifica le tue decisioni.

- Dimentica la dimensione finanziaria : molte aziende sono esperte nella valutazione dell'impatto (semplice materialità tradizionale) ma faticano a quantificarne le implicazioni finanziarie. Collaborate a stretto contatto con i vostri team finanziari e di gestione del rischio per rafforzare questa dimensione.

- Produrre una matrice statica : la tua analisi della doppia materialità deve vivere ed evolversi. Pianificate sin dall'inizio i cicli di aggiornamento, i metodi di integrazione dei nuovi dati, i fattori che giustificherebbero una revisione anticipata (acquisizione, modifica dell'ambito, nuove importanti normative).

Punti di vigilanza regolamentare : i framework di rendicontazione si stanno moltiplicando e si evolvono rapidamente. Assicurati che la tua metodologia rimanga compatibile con gli standard applicabili alla tua organizzazione: GRIGIA (Global Reporting Initiative), ESRS (Standard europei di rendicontazione della sostenibilità), IFRS S1/S2, TCFD, ecc. Anticipa i requisiti assicurativi esterni che si stanno diffondendo nelle informazioni importanti extra-finanziarie.

Quali strumenti puoi utilizzare per semplificare l'analisi della doppia materialità?

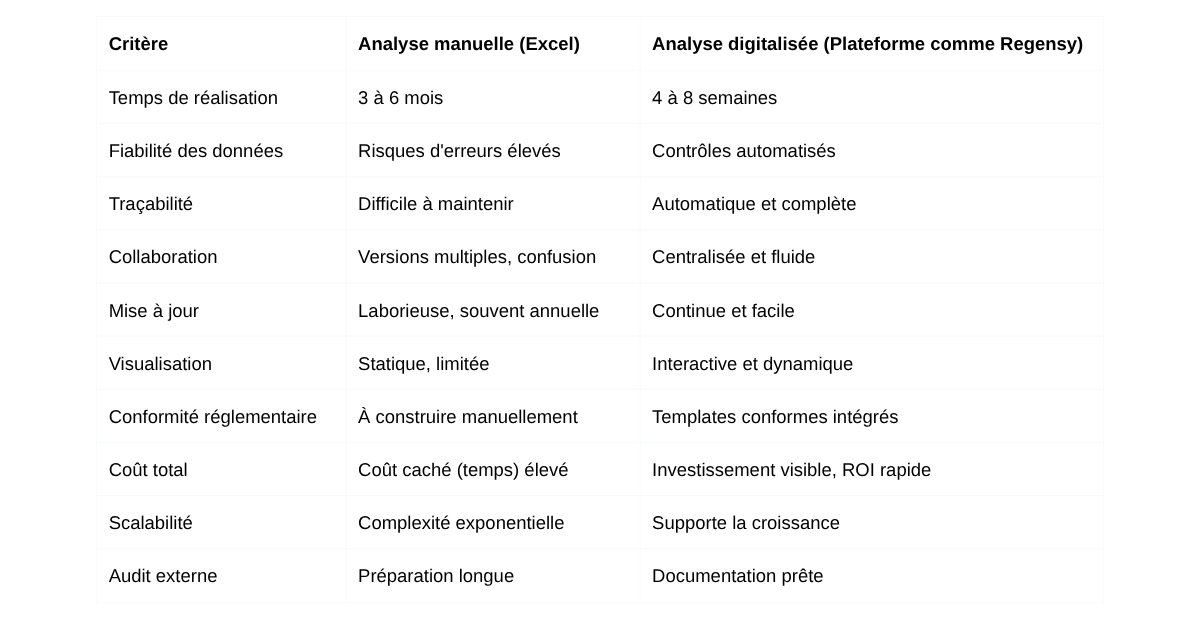

Di fronte alla complessità metodologica e all'estensione della raccolta dei dati, dotarsi di una soluzione digitale dedicata sta rapidamente diventando essenziale. I fogli di calcolo Excel raggiungono rapidamente i loro limiti in termini di tracciabilità, collaborazione e affidabilità.

Perché digitalizzare il processo di analisi?

- Risparmio di tempo e affidabilità dei dati : una piattaforma dedicata struttura la raccolta dei dati secondo framework standardizzati, riduce notevolmente i reinserimenti manuali e il rischio di errore. Ciò che richiedeva dai 3 ai 6 mesi in modalità manuale può essere fatto in 4-8 settimane con gli strumenti giusti. I team dedicano meno tempo alla compilazione dei dati e più tempo all'analisi dei dati e alla definizione dei piani d'azione.

I calcoli automatici (emissioni di carbonio, consumo di acqua, indicatori sociali) eliminano gli errori di formula e garantiscono l'omogeneità metodologica tra le varie entità. I controlli di coerenza integrati rilevano anomalie e incongruenze prima che influiscano sui risultati.

- Tracciabilità e aggiornamento continuo : ogni dato inserito è contrassegnato da data e ora, origine e versione. Sai chi ha inserito cosa, quando e su quali basi. Questa tracciabilità è essenziale per l'audit esterno e per giustificare le vostre dichiarazioni alle autorità di regolamentazione e agli investitori.

La digitalizzazione consente inoltre un aggiornamento continuo anziché una «foto» annuale. Gestite le vostre sfide materiali in tempo reale, identificate rapidamente le derive e adattate la vostra strategia con agilità. La matrice a doppia materialità diventa uno strumento di gestione dinamico, non un semplice documento di rendicontazione.

- Collaborazione più semplice tra i team : un'analisi della doppia materialità mobilita molteplici contributori: CSR, finanza, operazioni, acquisti, risorse umane, legale, comunicazione. Una piattaforma collaborativa centralizza gli scambi, assegna compiti, monitora i progressi ed evita che più versioni di file circolino via e-mail.

I flussi di lavoro configurabili automatizzano i circuiti di convalida: un collaboratore entra → il suo manager convalida → il team CSR consolida → la direzione approva. Tutti accedono solo ai dati e alle funzionalità pertinenti al proprio ruolo, garantendo riservatezza e pertinenza.

Le funzionalità essenziali di una soluzione ad alte prestazioni

- Raccolta automatica dei dati : la piattaforma deve consentire l'importazione dai sistemi di origine (ERP, HRIS, sistemi di gestione dell'energia) tramite API o file standardizzati. Dovrebbe inoltre offrire moduli di immissione guidati per dati che non possono essere automatizzati, con controlli di coerenza integrati.

I connettori ai database di riferimento (fattori di emissione Ademe, reti di conversione dell'energia, rapporti settoriali) arricchiscono automaticamente i dati e garantiscono l'allineamento metodologico con gli standard internazionali. - Modellazione a matrice in tempo : la soluzione deve calcolare automaticamente i punteggi di materialità in base alla tua metodologia (che devi essere in grado di configurare), posizionare i problemi sulla matrice e consentire simulazioni: cosa succede se cambio il peso di questo criterio? E se questo rischio si concretizzasse? Questa capacità di scrivere script è utile per testare la solidità dell'analisi.

La visualizzazione deve essere interattiva: filtri per dimensione E/S/G, per entità, per orizzonte temporale, zoom su determinati problemi, cronologia delle modifiche di posizionamento. Devi essere in grado di generare istantaneamente visualizzazioni diverse in base al tuo pubblico (consiglio di amministrazione, investitori, team operativi). - Rapporti ed esportazione : la piattaforma genera automaticamente i report e le dashboard necessari: sintesi, rapporto di sostenibilità, dichiarazioni normative, comunicazioni agli investitori. I modelli devono essere personalizzabili in base alla tua carta grafica e alle tue esigenze specifiche.

Le esportazioni in Excel, PowerPoint o PDF facilitano la condivisione con parti interessate esterne che non hanno accesso alla piattaforma. L'esportazione di dati grezzi consente inoltre di effettuare ulteriori analisi nei propri strumenti di business intelligence. - Gestione collaborativa : sistema di notifica per avvisare i contributori dei compiti loro assegnati, commenti e annotazioni per facilitare gli scambi contestuali, cronologia delle modifiche per comprendere l'evoluzione dei dati, gestione granulare dei diritti per proteggere l'accesso alle informazioni sensibili.

La soluzione deve inoltre integrare funzionalità di gestione del progetto: pianificazione delle fasi, monitoraggio dei progressi, identificazione dei colli di bottiglia, gestione del rischio di progetto. L'analisi della doppia materialità è un progetto aziendale che richiede una gestione rigorosa.

Analisi manuale vs. analisi digitale

Prova Regensy gratis per 30 giorni - Senza impegno, senza carta di credito →

FAQ: le tue domande sulla doppia materialità

Quanto dura un'analisi della doppia materialità?

La durata varia in base alle dimensioni dell'organizzazione, alla maturità ESG e agli strumenti utilizzati. Per una prima analisi completa, contate:

- Con approccio manuale : da 3 a 6 mesi per una PMI (< 500 persone), da 6 a 12 mesi per un gruppo con più sedi

- Con piattaforma digitale : da 4 a 8 settimane per una PMI, da 2 a 4 mesi per un gruppo complesso

La fase di raccolta dei dati rappresenta generalmente dal 40 al 50% del tempo totale. La dotazione di una soluzione dedicata accelera notevolmente questo aspetto. Le analisi degli aggiornamenti sono quindi molto più veloci: da 2 a 4 settimane con gli strumenti e i processi giusti.

Chi deve essere coinvolto nell'analisi?

Un'efficace analisi della doppia materialità richiede un team di progetto multidisciplinare:

- Sponsor esecutivo : membro del COMEX per guidare il processo e arbitrare

- Responsabile del progetto : generalmente il Direttore della RSR/Sviluppo Sostenibile

- Team principale : rappresentanti delle funzioni chiave (finanza, rischi, operazioni, legale, risorse umane)

- Collaboratori aziendali : esperti su ogni questione ESG identificati

- Stakeholder esterni : panel rappresentativo per le consultazioni

Pianifica inoltre una riunione mensile del comitato direttivo per convalidare le linee guida e sbloccare eventuali ostacoli. Il coinvolgimento precoce del consiglio di amministrazione (o del comitato ad hoc: audit, CSR) facilita la convalida finale.

Qual è la differenza tra materialità semplice e doppia materialità?

Semplice materialità (o pura materialità finanziaria) assume una prospettiva unica: in che modo le questioni ESG influiscono sulla performance finanziaria di un'azienda? Questo è l'approccio tradizionalmente preferito dagli investitori e dai principi contabili (come gli standard IFRS S1/S2).

Doppia materialità aggiunge una seconda prospettiva: in che modo l'azienda impatta sull'ambiente e sulla società? Riconosce che le aziende hanno una responsabilità che va oltre la semplice creazione di valore per i propri azionisti. Un problema può essere rilevante in una o entrambe le dimensioni.

Esempio concreto: una banca che finanzia progetti fossili genera impatti climatici significativi (materialità dell'impatto) ED è esposta a rischi di svalutazione degli asset e perdita di clienti (materialità finanziaria). È una questione con una forte doppia materialità. Viceversa, la diversità all'interno del consiglio di amministrazione può essere sostanziale dal punto di vista finanziario (migliore governance, innovazione) senza un impatto esterno rilevante: la semplice rilevanza finanziaria.

Con che frequenza è necessario aggiornare l'analisi?

Aggiornamento completo : ogni 2 o 3 anni in un contesto stabile, ogni 1 o 2 anni in un contesto di rapidi cambiamenti (settore in trasformazione, forte crescita, nuove importanti normative). Questo aggiornamento completo rivede tutti i potenziali problemi, consulta nuovamente le parti interessate e rivede la metodologia, se necessario.

Refresh leggero : annualmente per aggiornare i punteggi di rilevanza per i problemi già identificati, integrare nuovi dati sulle prestazioni e adeguare il posizionamento ai margini. Questo aggiornamento non mette in discussione la struttura generale ma mantiene la pertinenza della matrice.

Recensione straordinaria : in caso di un evento importante che modifichi sostanzialmente il contesto (acquisizione o vendita significativa, grave incidente ESG, cambiamento normativo dirompente, cambiamento improvviso delle aspettative degli stakeholder). Non rimanete bloccati su analisi obsolete.

Con una piattaforma digitale, questi aggiornamenti sono molto meno complicati poiché i dati vengono raccolti continuamente e le metodologie di calcolo sono già impostate. Questo è un forte argomento a favore della digitalizzazione.

Come dare priorità ai problemi identificati?

Si sovrappongono tre livelli di priorità:

Livello 1 - Secondo la materialità : Le sfide di una forte doppia materialità sono prioritarie per natura. Giustificano la maggior parte delle vostre risorse e della vostra attenzione. Seguono le sfide in termini di semplice materialità (impatto o finanziaria). I problemi di bassa rilevanza vengono monitorati ma senza programmi dedicati.

Livello 2 - A seconda dell'emergenza : con uguale rilevanza, dai priorità alle questioni a breve termine (< 3 anni) rispetto a quelle a lungo termine, alle questioni soggette a imminenti pressioni normative e a quelle soggette a forti tensioni con le principali parti interessate.

Livello 3 - In base al rapporto costi/benefici : Identifica le «vittorie rapide» (impatto elevato, basso investimento, risultati rapidi) per generare slancio e successi visibili. Equilibrio con progetti di strutturazione a lungo termine che trasformano permanentemente il modello.

Usa una matrice sforzo/impatto per visualizzare questi compromessi: asse verticale = materialità e benefici attesi, asse orizzontale = complessità e risorse richieste. Costruisci un portafoglio equilibrato di progetti anziché concentrare tutte le tue risorse su un singolo problema.

Trasforma la tua analisi della doppia materialità in un vantaggio competitivo

La doppia materialità non è più un'opzione ma un must per qualsiasi organizzazione preoccupata della propria sostenibilità. Lungi dall'essere un esercizio teorico di conformità, è una grande leva strategica: chiarimento delle priorità ESG, allineamento dei team, rafforzamento della credibilità presso gli stakeholder e gestione informata della trasformazione sostenibile.

Le aziende che padroneggiano l'analisi della doppia materialità superano la concorrenza. Anticipano i rischi, colgono le opportunità, attraggono talenti e capitali e costruiscono una resilienza a lungo termine in un mondo in rapida evoluzione.

La complessità metodologica e operativa non dovrebbe frenarti. Con la giusta metodologia, gli strumenti giusti e il supporto appropriato, potete effettuare un'analisi solida e attuabile in poche settimane, quindi integrarla in modo sostenibile nella vostra gestione strategica.

Regensy è stato progettato proprio per semplificare e accelerare il tuo approccio alla doppia materialità. La nostra piattaforma guida il tuo team passo dopo passo, automatizza la raccolta dei dati, genera la tua matrice in tempo reale e facilita la collaborazione tra tutti i tuoi stakeholder. Centinaia di aziende si affidano a noi per strutturare la loro strategia ESG e aumentare l'impatto.

Inizia la tua analisi della doppia materialità in 48 ore con Regensy

Prova gratuita di 30 giorni - Nessun impegno - Nessuna carta di credito