¿Qué es la doble materialidad?

Definición y desafíos

La doble materialidad representa un cambio de paradigma en el enfoque del desempeño extrafinanciero. A diferencia del análisis de materialidad tradicional, que considera solo una perspectiva, integra dos dimensiones complementarias e inseparables para evaluar la relevancia estratégica de las cuestiones de ESG.

Si eres nuevo en este tema, te invitamos a leer nuestro artículo dedicado a la definición de doble materialidad: Doble materialidad: ¿de qué estamos hablando?

¿Por qué la doble materialidad está transformando la estrategia ESG?

La adopción de un enfoque de doble materialidad es mucho más que el simple cumplimiento normativo. De hecho, es un impulsor estratégico del rendimiento en varios niveles.

En primer lugar, permite pasar de una lógica defensiva a una visión de oportunidad. En lugar de considerar el ESG y sus desafíos como simples riesgos que deben mitigarse, la doble materialidad revela cómo la sostenibilidad puede crear valor: nuevos mercados vinculados a la transición ecológica, lealtad de empleados comprometidos, diferenciación a través del impacto positivo, reducción de los costos operativos a través de la eficiencia energética, etc.

Entonces ella refuerza su credibilidad ante los inversores y financiadores. Los actores financieros están integrando cada vez más los criterios ESG en sus decisiones de asignación de capital. Un riguroso análisis de doble materialidad demuestra su capacidad para identificar y gestionar los riesgos extrafinancieros que podrían afectar a su valoración. Facilita el acceso a una financiación sostenible y mejora su calificación ESG.

Doble materialidad también contribuye a la mejora de su gestión estratégica. Al priorizar objetivamente sus cuestiones de ESG en función de su relevancia real, usted centra las inversiones y los esfuerzos en los temas que realmente importan, para usted y para sus partes interesadas. Olvídate de las estrategias de RSC «dispersas»: estás creando una hoja de ruta específica, significativa e impactante.

Por fin ella Anticipa los cambios regulatorios internacionales. Desde Francia hasta Europa, los marcos de información extrafinanciera convergen en este enfoque dual. Al adoptar ahora la doble materialidad, se adelanta a sus obligaciones futuras y evita costosas (y tediosas) revisiones de su sistema de presentación de informes.

¿Cómo llevar a cabo un análisis efectivo de doble materialidad?

La realización de un análisis riguroso de doble materialidad requiere una metodología estructurada en cinco pasos clave. Cada uno de ellos determina la calidad y la relevancia de sus resultados finales. Por lo tanto, es necesario hacer todo lo posible para llevarlo a cabo correctamente.

Paso 1: identifique a sus principales partes interesadas

Cualquier análisis de doble materialidad se basa en el diálogo con las partes interesadas. Ellos determinan qué es «importante» y qué no, en función de sus expectativas, preocupaciones y su influencia en su negocio.

Comience con mapea todo tu ecosistema : empleados, clientes, proveedores, inversores, accionistas, accionistas, comunidades locales, comunidades locales, comunidades locales, ONG, reguladores, socios comerciales (proveedores comerciales), sindicatos, medios de comunicación, etc. No olvide las partes interesadas internas que a menudo se pasan por alto, como los órganos de representación de los empleados o los comités de auditoría.

Posteriormente, dar prioridad a estas partes interesadas según dos criterios:

- Sus influencia en su organización (capacidad de afectar sus decisiones, su reputación, sus resultados).

- Sus confianza a su organización (grado de impacto de sus actividades en ella).

Una matriz de influencia/dependencia le permite segmentar a sus partes interesadas en 4 categorías, tales como:

- Partes interesadas llaves (fuerte influencia, fuerte dependencia) que justifican una consulta exhaustiva,

- Partes interesadas estratégica (fuerte influencia, baja dependencia) recibir información con regularidad,

- Partes interesadas impactado (baja influencia, alta dependencia) cuyas preocupaciones deben tenerse en cuenta,

- Partes interesadas periféricos para ser monitoreados sin una movilización excesiva.

Para las partes interesadas clave y estratégicas, defina los métodos de consulta adecuados: entrevistas individuales con gerentes e inversores, grupos de trabajo con equipos operativos, encuestas digitales para empleados y clientes, paneles sectoriales para proveedores, etc. En este caso, el objetivo es recopilar su visión sobre las cuestiones ESG prioritarias para su sector y su empresa.

Paso 2: recopilación de datos (o el quid de la cuestión)

La calidad de su análisis de doble materialidad depende directamente de la fiabilidad y la exhaustividad de sus datos. Esta fase de recopilación suele ser la que lleva más tiempo, pero es absolutamente decisiva.

Para la dimensión de impacto, necesita recopilar datos sobre sus externalidades ambientales y sociales.

- Desde el punto de vista medioambiental: consumo de energía, emisiones de gases de efecto invernadero (alcances 1, 2 y 3), consumo de agua, producción de residuos, uso de recursos críticos, biodiversidad en sus instalaciones, etc.

- Aspectos sociales: plantilla y rotación, accidentes laborales, formación impartida, diferencias salariales, diversidad de los órganos de dirección, condiciones de trabajo en la cadena de valor, contribución fiscal por territorio, etc.

Para la dimensión financiera, recopile datos que le permitan evaluar cómo los problemas de ESG afectan a su modelo de negocio. Esto incluye: la exposición geográfica y sectorial a los riesgos climáticos, la dependencia de recursos escasos o volátiles, los costes relacionados con la normativa medioambiental, las inversiones en I+D para la transición, las cuotas de mercado de productos sostenibles, las primas de riesgo que aplican las aseguradoras y las entidades de financiación, etc.

Les las fuentes de datos son múltiples :

- Becarios : sistemas de gestión (ERP, HRIS), informes financieros, datos operativos, encuestas a los empleados, auditorías internas

- Externas sectoriales : puntos de referencia profesionales, estudios de materialidad sectoriales publicados por organismos de normalización, análisis de sus competidores

- Regulatorio y científico : bases de datos públicas (Ademe, AIE, IPCC), estudios académicos, evaluaciones del riesgo climático

Errores comunes que se deben evitar : no definen el alcance de la recopilación (¿qué entidades legales? ¿qué actividades?) , sin tener en cuenta el alcance 3 de las emisiones de carbono (a menudo el 80% de la huella total), limitándose a datos de fácil acceso sin tener en cuenta las cuestiones materiales pero no documentadas, confundiendo cantidad y calidad (10 indicadores confiables son mejores que 50 aproximados) y sin involucrar a los equipos operativos que tienen información sobre el terreno.

Automatice la recopilación de datos con Regensy: prueba gratuita de 30 días →

Paso 3: evaluar los impactos y los riesgos

Una vez que se hayan recopilado sus datos y se haya consultado a las partes interesadas, debe calificar cada problema de ESG de acuerdo con las dos dimensiones de la materialidad. Esta evaluación combina un enfoque cuantitativo (basado en datos) y un enfoque cualitativo (basado en encuestas y consultas).

Para la materialidad del impacto, evalúe cada problema de acuerdo con:

- LAescala del impacto: ¿cuántas personas, ecosistemas o territorios están involucrados?

- LAgrado : ¿cuál es la intensidad de este impacto? ¿Es insignificante, significativo o importante?

- El personaje irremediable : ¿el impacto puede ser reversible o permanente?

- La probabilidad Ocurrencia si el impacto es potencial

Por ejemplo, las emisiones de alcance 3 de una empresa de transporte tienen una escala amplia (atmósfera global), un alcance significativo (contribución al calentamiento global), un carácter parcialmente irremediable (persistencia del CO2) y una probabilidad determinada (actividad diaria).

Por materialidad financiera, evalúe de acuerdo con:

- La magnitud financiero: ¿de qué importe se trata de la facturación, el margen o los activos?

- La probabilidad Ocurrencia de riesgo u oportunidad

- LAHorizonte temporal : a corto plazo (5 <3 ans), moyen terme (3-5 ans) ou long terme (> años)

Utilice una cuadrícula de puntuación estandarizada, por ejemplo del 1 al 5, para cada criterio. La calificación final puede ser un promedio de calificaciones o una combinación multiplicativa, según su metodología. Lo principal es ser coherente y transparente en cuanto a las reglas de cálculo.

Estos son algunos ejemplos sectoriales concretos :

Sector bancario y de seguros : el riesgo de transición climática obtiene una puntuación de impacto moderada (el banco no emite mucho directamente) pero una materialidad financiera muy alta (exposición masiva a los sectores del carbono a través de las carteras de crédito, riesgo de devaluación de los activos, cambios regulatorios en los requisitos de capital).

Sector textil : las condiciones de trabajo en la cadena de suministro obtienen una puntuación de impacto alta (millones de trabajadores afectados, riesgo de violaciones de los derechos humanos) y una materialidad financiera de media a alta (riesgos para la reputación, boicots de clientes, endurecimiento legislativo, como la diligencia debida).

Sector tecnológico : el consumo de energía de los centros de datos obtiene una puntuación de impacto significativa (huella de carbono sustancial) y una materialidad financiera creciente (costos de energía, obligaciones de descarbonización, expectativas de los clientes corporativos sobre la huella de sus servicios en la nube).

Paso 4: Construir tu matriz de doble materialidad

La matriz de doble materialidad es la visualización sintética de su análisis. Sitúa cada uno de sus desafíos ESG en dos ejes: la materialidad del impacto (eje vertical) y la materialidad financiera (eje horizontal). Si quieres un recordatorio específico de lo que se trata, te invitamos a leer nuestro artículo específico: Doble materialidad: ¿de qué estamos hablando?

Estructura matricial : dibuja dos ejes perpendiculares, generalmente graduados de 1 a 5 o de menor a mayor. Cada asunto ESG está representado por un punto o una burbuja cuyo tamaño puede reflejar un tercer criterio (por ejemplo, la urgencia de actuar). Usa códigos de colores para distinguir entre las dimensiones E, S y G.

Áreas estratégicas :

- Cuadrante superior derecho (fuerte doble materialidad): desafíos que impactan y son importantes desde el punto de vista financiero al mismo tiempo. Estas son sus prioridades estratégicas absolutas que justifican una gestión y unos recursos significativos a nivel ejecutivo.

- Cuadrante superior izquierdo (solo materialidad de alto impacto): problemas con un alto impacto externo pero una consecuencia financiera directa baja. Forman parte de su responsabilidad social y pueden convertirse en importantes desde el punto de vista financiero a largo plazo.

- Cuadrante inferior derecho (solo material financiero sólido): riesgos u oportunidades empresariales sin un impacto externo importante. Ejemplo: ciberseguridad, diversidad en la junta directiva.

- Cuadrante inferior izquierdo : las cuestiones de menor prioridad deben supervisarse pero que no justifican inversiones importantes.

Ejemplo de una matriz anotada para una empresa agroalimentaria:

Fuerte doble materialidad (cuadrante superior derecho):

- Alcance 3 Emisiones de GEI (agricultura)

- Gestión sostenible del agua en áreas de estrés hídrico

- Calidad nutricional y salud de los productos

- Trazabilidad y seguridad alimentaria

Materialidad de alto impacto (cuadrante superior izquierdo):

- Condiciones de trabajo para los productores agrícolas

- El bienestar animal en la cadena de suministro

- Deforestación importada (aceite de palma, soja)

Sólida materialidad financiera (cuadrante inferior derecho):

- Volatilidad de precios de productos

- Cumplimiento de las nuevas normas de etiquetado

- Atraer y retener talento en un mercado ajustado

Agregue anotaciones directamente en la matriz para explicar ciertas posiciones contradictorias o para especificar los perímetros. Esta visualización se convierte en su herramienta de comunicación estratégica con la junta directiva, los inversores y los equipos operativos.

Paso 5: validar y comunicar los resultados

Su análisis solo es valioso si es validado por las autoridades adecuadas y apropiado por los equipos que deberán implementarlo.

Proceso de validación interna :

- Validación técnica : haga que sus equipos de RSE, finanzas y riesgos revisen sus metodologías y cálculos de puntuación para garantizar la precisión del alcance, analizar y garantizar la solidez de los conocimientos

- Validación empresarial : presentar los resultados a los departamentos operacionales interesados para verificar que los problemas identificados se corresponden con las realidades sobre el terreno

- Validación estratégica : presentar la matriz final al comité ejecutivo y luego a la junta directiva para su alineación y compromiso

- Validación externa : en algunos sectores, una revisión por parte de un tercero independiente (auditor, empresa consultora) refuerza la credibilidad

Formatos de restitución según las audiencias :

- Para la junta directiva : resumen ejecutivo de una página, matriz visual, 5 cuestiones prioritarias con repercusiones estratégicas y financieras

- Para inversores : documento estructurado en el que se detallan la metodología, los resultados, los planes de acción y los indicadores de seguimiento

- Para empleados : infografía educativa que explica los desafíos materiales y la contribución esperada de cada uno

- Para partes interesadas externas : publicación en el informe anual o en el documento de registro universal, con transparencia en cuanto a los límites metodológicos

Integración en la estrategia global :

El análisis de la doble materialidad no debe seguir siendo un ejercicio teórico. Debe servir de base para sus procesos de toma de decisiones:

- Definición de los objetivos ESG y los KPI de gestión

- Priorización de las inversiones en RSC y la innovación sostenible

- Construcción de escenarios de planificación estratégica

- Evaluación de riesgos mediante auditoría interna y gestión de riesgos

- Criterios para evaluar a los proveedores y socios

- Comunicación financiera y extrafinanciera

Planifique actualizar su análisis ahora: los desafíos materiales evolucionan con su estrategia, su contexto sectorial y las expectativas de la sociedad. Por lo general, se recomienda una actualización anual o semestral.

Comience su análisis gratuito y sin compromiso durante 30 días con Regensy ➜

Matriz de materialidad dual: interpretación y uso estratégico

Construir tu matriz es solo el principio. Saber cómo interpretarla y transformarla en acciones concretas diferencia a las organizaciones que hacen de la doble materialidad un ejercicio de cumplimiento normativo de las que la utilizan como factor de rendimiento.

Comprender los cuatro cuadrantes de la matriz

Zona de alta prioridad: fuerte doble materialidad (cuadrante superior derecho)

Los desafíos planteados en este cuadrante combinan un impacto significativo en el medio ambiente o la sociedad Y consecuencias financieras importantes para su empresa. Estos son sus cuestiones estratégicas prioritarias que debe incluirse en su hoja de ruta de gestión ejecutiva, sujeto a objetivos cuantificados, presupuestos específicos e informes periódicos al consejo de administración.

Acciones a tomar:

- Defina objetivos ambiciosos y medibles con plazos específicos

- Designe un patrocinador ejecutivo (miembro de COMEX) para cada desafío importante

- Asignar importantes recursos humanos y financieros

- Integrar a los gerentes y gerentes clave en la remuneración variable

- Comunícate activamente interna y externamente sobre tus compromisos y tu progreso

- Desarrolle asociaciones estratégicas para acelerar las soluciones

Ejemplos típicos: descarbonización de la cadena de valor, economía circular, gestión del agua en áreas de estrés hídrico, seguridad de los productos, ética y diversidad de gobernanza.

Solo zona de materialidad del impacto (cuadrante superior izquierdo)

Estos desafíos generan impactos ambientales o sociales significativos, pero aún no se traducen (o no de manera significativa) en riesgos u oportunidades financieras directas. Caen bajo tu dominio responsabilidad social y su contribución positiva más allá del interés económico inmediato.

Sin embargo, tenga cuidado: estos desafíos pueden migrar hacia una fuerte doble materialidad bajo el efecto de los cambios regulatorios, las campañas de las ONG, los movimientos sociales o las nuevas expectativas de los clientes. Un enfoque proactivo evita las crisis y posiciona a su empresa de manera favorable frente a la competencia.

Acciones a tomar:

- Establezca metas de progreso incluso sin presión financiera inmediata

- Implemente sistemas de monitoreo para anticipar los cambios en la materialidad financiera

- Invertir en innovación y experimentar con soluciones

- Reforzar la transparencia y el diálogo con las partes interesadas pertinentes

- Documentar sus esfuerzos para construir su capital reputacional

Ejemplos típicos: el bienestar animal (según los sectores), los derechos humanos en la cadena de suministro (siempre que no haya habido una crisis de reputación), la contribución al desarrollo local, la biodiversidad en ciertos sitios.

Solo zona de materialidad financiera (cuadrante inferior derecho)

Estos desafíos presentan riesgos u oportunidades comerciales sin generar impactos externos importantes. Se encuadran en el gestión de riesgos Y deleficiencia operativa, pero no constituyen cuestiones ESG en el sentido tradicional.

Acciones a tomar:

- Intégrelo en sus procesos tradicionales de gestión de riesgos

- Definir planes o estrategias de mitigación para aprovechar las oportunidades

- Haga un seguimiento utilizando las herramientas habituales de gestión financiera y operativa

- Comuníquese principalmente con inversores y analistas financieros

Ejemplos típicos: ciberseguridad, innovación tecnológica, atracción de talentos poco comunes, diversidad de consejos (según el contexto), cumplimiento normativo general.

Zona de baja materialidad (cuadrante inferior izquierdo)

Estos desafíos no tienen un gran impacto ni son importantes desde el punto de vista financiero en su contexto específico. Esto no quiere decir que carezcan de interés, pero no justifican inversiones prioritarias ni una gestión estratégica específica.

Acciones a tomar:

- Esté atento para detectar cambios en la materialidad

- Aplicar las mejores prácticas y las normas mínimas

- Documentación para la presentación de informes extrafinancieros, pero sin un programa específico

- Reasignar recursos a desafíos materiales

Atención a la subjetividad: un tema puede tener poca importancia en general, pero ser crítico en un sitio, una subsidiaria o un segmento comercial específico. Adapte su enfoque de acuerdo con los contextos locales.

De la matriz a la acción: ejemplos de casos prácticos

Caso 1: grupo industrial manufacturero (15 000 empleados)

Su análisis de la doble materialidad ha posicionado la descarbonización como una sólida doble materialidad: una fuerte contribución a las emisiones (alcance significativo 1 + 2, alcance principal 3 a través de los proveedores) Y una alta materialidad financiera (aumento del impuesto al carbono, expectativas de los clientes contratantes, acceso a financiación verde condicional).

Acciones desplegadas :

- Objetivo de reducir las emisiones de alcance 1+2 en un 50% para 2030 (en comparación con 2020) incluido en el plan estratégico

- Creación de un puesto de director de transición de carbono que depende del director general

- Presupuesto anual asignado a la eficiencia energética, las energías renovables y la electrificación de procesos

- Programa de proveedores con puntuación de carbono integrada en el 100% de las licitaciones

- El 15% de la remuneración variable de 200 gerentes clave indexada al logro de los objetivos de carbono

- Informes trimestrales a la junta sobre los avances y los cuellos de botella

Resultados que se pueden medir después de 2 años : -22% en emisiones de alcance 1+2, 3 clientes importantes firmaron gracias a la oferta baja en carbono, acceso a una línea de crédito verde de 200 millones de euros con una tasa subsidiada del 0,3%, la clasificación ESG mejoró de B a A-.

Caso 2: empresa de servicios y consultoría (3000 empleados)

Su análisis identificó la atracción y retención del talento como algo materialmente financiero (alta rotación, dificultad para contratar, costos de capacitación) pero con un impacto social moderado (generalmente buenas condiciones de trabajo, sector de bajo riesgo).

Acciones desplegadas :

- Programa flexible de trabajo remoto y una semana de 4,5 días sin reducción salarial

- Inversión en cursos de formación y movilidad interna

- Transparencia sobre las diferencias salariales y el plan de reducción

- Reforzar el diálogo social y las encuestas trimestrales de bienestar

- Puestos directivos abiertos principalmente a promociones internas

Resultados que se pueden medir después de 18 meses : la rotación se redujo del 23% al 15%, la puntuación de satisfacción de los empleados aumentó del 3,4/5 al 4,1/5, los costos de contratación se redujeron en un 30% y la productividad se mantuvo a pesar de la reducción de las horas de trabajo.

Caso 3: grupo de distribución (45 000 empleados, 850 tiendas)

El análisis posicionó la economía circular (reparabilidad, reutilización, reciclaje) como una sólida doble materialidad: impacto ambiental directo (residuos, recursos) Y materialidad financiera (nuevas expectativas de los clientes, ahorros, nuevos ingresos potenciales).

Acciones desplegadas :

- Lanzamiento de una oferta de reparación en tienda para 15 categorías de productos

- Esquinas de productos reacondicionados en el 100% de las tiendas

- Asociación con actores de la economía social y solidaria para la recogida y el reenvasado

- Eliminación de los envases de plástico no reciclables en el 100% de los productos de marca privada

- Aplicación móvil que permite a los clientes revender sus productos usados a cambio de un vale

Resultados que se pueden medir después de 3 años : Se realizaron 35 000 reparaciones que evitaron la generación de 850 toneladas de residuos, la oferta reacondicionada generó 45 millones de euros de facturación adicional, la satisfacción del cliente en cuanto al compromiso medioambiental +18 puntos, la imagen de marca reforzada entre los jóvenes de 18 a 35 años.

La doble materialidad ESG: ¿cómo integrarla en su estrategia?

El análisis de doble materialidad revela sus desafíos prioritarios, pero lo que realmente crea valor es su integración en sus procesos de gestión. La doble materialidad de los criterios ESG se convierte entonces en la base de su estrategia de sostenibilidad.

Alineación de los objetivos de doble materialidad y ESG

Una vez que haya identificado sus desafíos materiales, tradúzcalos en objetivos estratégicos SMART (específicos, medibles, alcanzables, realistas, definidos en el tiempo). Esta transformación de la matriz en una hoja de ruta operativa es decisiva.

Definir los KPI relevantes para cada número importante:

- Los KPI deben medir tanto su desempeño (reducciones de impacto, mejoras) como su exposición al riesgo o la oportunidad financiera

- Elija los indicadores que ya se utilizan en su sector para facilitar la evaluación comparativa

- Combine indicadores absolutos (toneladas de CO2, m³ de agua, número de accidentes) e indicadores relativos (intensidad de carbono por unidad producida, tasa de frecuencia, ratio de diversidad)

- Distinguir entre los KPI de gestión interna (supervisados mensualmente) y los KPI de comunicación externa (informados anualmente)

Ejemplos de problemas de traducción → objetivos → KPI :

Problema de hardware : descarbonización de la cadena de valor

Objetivo estratégico : reducir las emisiones de alcance 1+2 en un 55% y las emisiones de alcance 3 en un 30% para 2030 en comparación con 2020

KPI de administración : emisiones absolutas e intensidad de carbono/millones de euros de CA, cuota de energías renovables, número de proveedores comprometidos con SBTi

KPI financiero relacionado : ahorro de energía conseguido, coste por tonelada de CO2 evitado, prima de interés obtenida por financiación verde

Problema de hardware : condiciones de trabajo y salud y seguridad

Objetivo estratégico : cero accidentes graves para 2027, manteniendo la frecuencia por debajo de 5

KPI de administración : frecuencia y gravedad de los accidentes, número de días perdidos, índice de participación en la formación sobre seguridad, resultados de las auditorías in situ

KPI financiero relacionado : costos directos/indirectos de los accidentes, primas de seguro, tasas de absentismo

Priorizar los planes de acción basado en 4 criterios:

- El nivel de materialidad (doblemente fuerte > simple > débil)

- La relación beneficio/costo (ganancias rápidas frente a grandes inversiones a largo plazo)

- Interdependencias (ciertas acciones crean beneficios colaterales en varios temas)

- La emergencia (plazos regulatorios, tensiones entre las partes interesadas)

Construya una hoja de ruta multianual con hitos claros: ¿qué deberíamos haber logrado en 1 año, 3 años, 5 años? ¿Quién es responsable de cada obra de construcción? ¿Qué recursos se necesitan? Esta planificación convierte su análisis de doble materialidad en una verdadera estrategia ESG viable.

Medir el progreso a lo largo del tiempo requiere disciplina y rigor:

- Establezca un cronograma de revisión regular: trimestral para la gestión operativa, anual para la evaluación estratégica

- Documente el progreso, pero también los cuellos de botella y los ajustes necesarios

- Compárese constantemente con los objetivos iniciales y con el punto de referencia del sector

- Celebre los éxitos para mantener a los equipos comprometidos

- Actualice su matriz al menos cada 2 años para incorporar los cambios en el contexto

Involucre a los equipos en el proceso

El éxito de su estrategia de doble materialidad ESG depende del compromiso de toda la organización. Sin la propiedad colectiva, incluso los análisis más rigurosos son letra muerta.

Función de la alta dirección : el apoyo ejecutivo es fundamental. El CEO y el COMEX deben promover públicamente el enfoque, integrarlo en las comunicaciones estratégicas, asignar los recursos necesarios y tomar decisiones difíciles cuando se produzcan compensaciones a corto y largo plazo. El nombramiento de un director de sostenibilidad (CSO) que dependa directamente del director ejecutivo envía una fuerte señal sobre la importancia estratégica que se otorga a los desafíos materiales.

Compromiso del personal operativo : los equipos sobre el terreno tienen las palancas concretas para la acción. Divida los objetivos estratégicos en metas operativas por departamento, sitio o unidad de negocio. Integre los KPI de ESG en los objetivos individuales y colectivos, con una ponderación significativa (como mínimo del 10 al 20%). Organice talleres para elaborar planes de acción de manera conjunta: los empleados aceptan mejor los cambios que han ayudado a definir.

Cree grupos de trabajo o redes de «referentes ESG» en cada entidad para aumentar la experiencia, facilitar el intercambio de mejores prácticas y mantener el impulso. Estos embajadores son el vínculo entre la estrategia corporativa y las realidades locales.

Formación y sensibilización : no todo el mundo tiene el mismo nivel de madurez en lo que respecta a las cuestiones de ESG. Implemente cursos de formación adaptados:

- Módulos básicos para todos los empleados (por qué la doble materialidad, cuáles son los desafíos para nuestra empresa, cómo contribuye cada uno)

- Capacitación exhaustiva para gerentes y funciones de soporte estratégico (finanzas, compras, ventas, recursos humanos)

- Experiencia avanzada para equipos dedicados (análisis del ciclo de vida, huella de carbono, informes extrafinancieros)

Varíe los formatos: aprendizaje electrónico para su distribución masiva, talleres presenciales para intercambios profundos, juegos serios para apropiarse de forma divertida, comentarios para aprovechar situaciones concretas. El objetivo es desarrollar una verdadera cultura de doble materialidad en la que todos comprendan los vínculos entre sus acciones diarias, el impacto de la empresa y su desempeño general.

Evite las trampas clásicas del análisis de doble materialidad

Incluso con buenas intenciones, algunos errores recurrentes debilitan la calidad y la credibilidad de su análisis. Estos son los principales escollos que hay que evitar:

- Comprensión y relevancia confusas : querer identificar 50 problemas materiales diluye tu enfoque. Una matriz eficaz generalmente tiene de 10 a 20 desafíos importantes. Más allá de eso, está dispersando sus recursos y perdiendo la legibilidad estratégica.

- Deje que domine el sesgo de disponibilidad : los problemas de los que se dispone fácilmente de datos tienden a sobrevalorarse, mientras que los que están menos documentados se minimizan. Luche contra esta tendencia invirtiendo en la recopilación de datos sobre temas emergentes o complejos (alcance 3, biodiversidad, derechos humanos en la cadena de suministro).

- Subestimar la consulta a las partes interesadas externas : un análisis realizado solo internamente refleja sus propias percepciones, no necesariamente las de sus partes interesadas. Las consultas externas suelen revelar puntos ciegos y permiten cuestionar las hipótesis.

- Ignorar los problemas emergentes : limitarse a los desafíos que ya están maduros en su sector hace que se pierda temas que serán importantes mañana. Integre una dimensión prospectiva: ¿qué desafíos, actualmente de baja materialidad, podrían cambiar como consecuencia de los cambios regulatorios, tecnológicos o sociales?

- No documente la metodología : sin transparencia en sus elecciones metodológicas (alcance, criterios de puntuación, ponderaciones), su análisis carece de credibilidad y no se puede reproducir para futuras actualizaciones. Documente cada paso y justifique sus decisiones.

- Olvídese de la dimensión financiera : muchas empresas conocen bien la evaluación del impacto (simple materialidad tradicional), pero tienen dificultades para cuantificar las implicaciones financieras. Trabaje en estrecha colaboración con sus equipos de finanzas y gestión de riesgos para reforzar esta dimensión.

- Producir una matriz estática : su análisis de doble materialidad debe vivir y evolucionar. Planifique desde el principio los ciclos de actualización, los métodos para integrar los nuevos datos y los factores desencadenantes que justificarían una revisión temprana (adquisición, cambio de alcance, nuevas regulaciones importantes).

Puntos de vigilancia regulatoria : los marcos de presentación de informes se están multiplicando y evolucionando rápidamente. Asegúrese de que su metodología siga siendo compatible con los estándares aplicables a su organización: GRI (Iniciativa mundial de presentación de informes), ESRS (Normas europeas de elaboración de informes de sostenibilidad), IFRS S1/S2, TCFD, etc. Anticipa los requisitos de seguro externos que se están generalizando en la información extrafinanciera importante.

¿Qué herramientas puede utilizar para simplificar su análisis de doble materialidad?

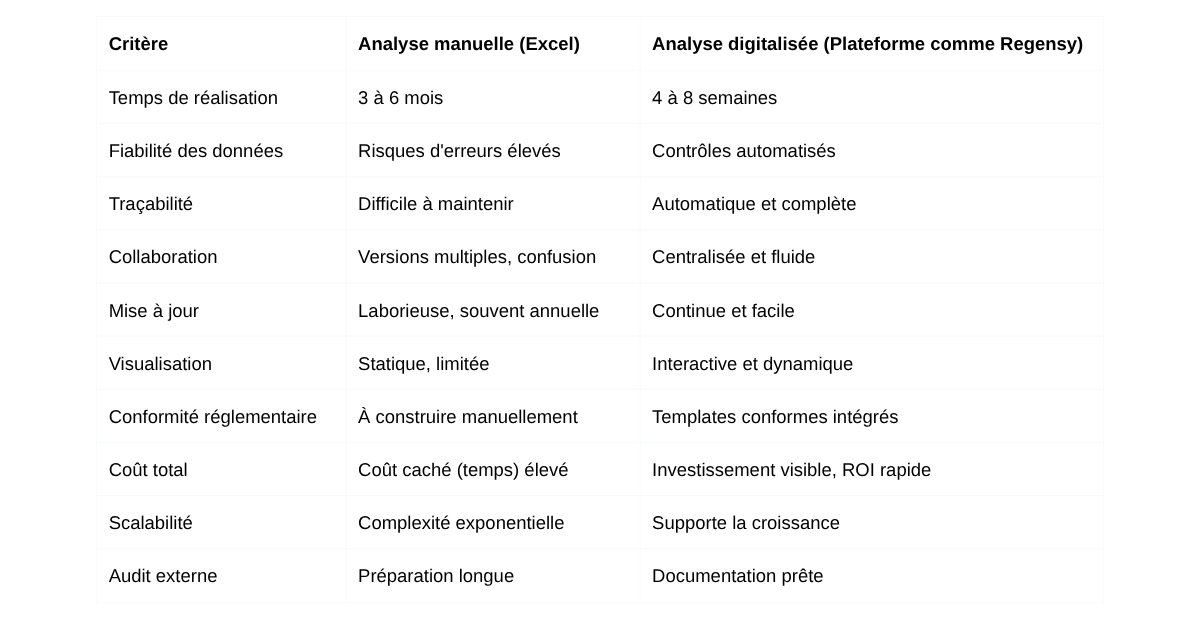

Ante la complejidad metodológica y el alcance de la recopilación de datos, equiparse con una solución digital dedicada se está convirtiendo rápidamente en algo esencial. Las hojas de cálculo de Excel alcanzan rápidamente sus límites en términos de trazabilidad, colaboración y fiabilidad.

¿Por qué digitalizar su proceso de análisis?

- Ahorro de tiempo y confiabilidad de los datos : una plataforma dedicada estructura la recopilación de datos de acuerdo con marcos estandarizados, reduce considerablemente las reentradas manuales y el riesgo de error. Lo que llevó de 3 a 6 meses en modo manual se puede hacer en 4 a 8 semanas con las herramientas adecuadas. Los equipos dedican menos tiempo a recopilar datos y más a analizarlos y definir planes de acción.

Los cálculos automatizados (emisiones de carbono, consumo de agua, indicadores sociales) eliminan los errores de fórmula y garantizan la homogeneidad metodológica entre las distintas entidades. Las comprobaciones de coherencia integradas detectan anomalías e inconsistencias antes de que afecten a los resultados.

- Trazabilidad y actualización continua : cada dato ingresado tiene una marca de tiempo, se obtiene y se versiona. Sabes quién ingresó qué, cuándo y sobre qué base. Esta trazabilidad es esencial para la auditoría externa y para justificar sus declaraciones ante los reguladores y los inversores.

La digitalización también permite una actualización continua en lugar de una «foto» anual. Gestiona sus desafíos materiales en tiempo real, identifica rápidamente las desviaciones y ajusta su estrategia con agilidad. Su matriz de doble materialidad se convierte en una herramienta de gestión dinámica, no en un simple documento de presentación de informes.

- Colaboración más sencilla entre equipos : un análisis de doble materialidad moviliza a múltiples contribuyentes: la RSE, las finanzas, las operaciones, las compras, los recursos humanos, el área legal y la comunicación. Una plataforma colaborativa centraliza los intercambios, asigna tareas, supervisa el progreso y evita que las múltiples versiones de los archivos circulen por correo electrónico.

Los flujos de trabajo configurables automatizan los circuitos de validación: un colaborador ingresa → su gerente valida → el equipo de CSR se consolida → la administración lo aprueba. Todos acceden solo a los datos y las funcionalidades relevantes para su función, lo que garantiza la confidencialidad y la relevancia.

Las funcionalidades esenciales de una solución de alto rendimiento

- Recopilación automatizada de datos : la plataforma debe permitir la importación desde sus sistemas fuente (ERP, HRIS, sistemas de gestión de energía) a través de API o archivos estandarizados. También debería ofrecer formularios de entrada guiados para los datos que no puedan automatizarse, con comprobaciones de coherencia integradas.

Los conectores a las bases de datos de referencia (factores de emisión de Ademe, redes de conversión de energía, ratios sectoriales) enriquecen automáticamente sus datos y garantizan la alineación metodológica con los estándares internacionales. - Modelado matricial en tiempo real : la solución debe calcular automáticamente las puntuaciones de materialidad de acuerdo con su metodología (que debe poder configurar), posicionar las cuestiones en la matriz y permitir simulaciones: ¿qué ocurre si cambio el peso de este criterio? ¿Qué pasa si este riesgo se materializa? Esta capacidad de crear scripts es valiosa para comprobar la solidez de sus análisis.

La visualización debe ser interactiva: filtros por dimensión E/S/G, por entidad, por horizonte temporal, zoom sobre ciertos temas, historial de cambios de posicionamiento. Debe poder generar instantáneamente diferentes puntos de vista según su audiencia (junta directiva, inversores, equipos operativos). - Informes y exportación : la plataforma genera automáticamente los informes y paneles necesarios: resumen ejecutivo, informe de sostenibilidad, declaraciones regulatorias, comunicaciones con los inversores. Las plantillas deben poder personalizarse de acuerdo con su carta gráfica y sus necesidades específicas.

Las exportaciones a Excel, PowerPoint o PDF facilitan el intercambio con partes interesadas externas que no tienen acceso a la plataforma. La exportación de datos sin procesar también permite realizar análisis adicionales en sus propias herramientas de inteligencia empresarial. - Gestión colaborativa : sistema de notificación para alertar a los colaboradores sobre las tareas que se les han asignado, comentarios y anotaciones para facilitar los intercambios contextuales, historial de cambios para comprender la evolución de los datos, gestión granular de derechos para garantizar el acceso a la información confidencial.

La solución también debe integrar las funcionalidades de gestión de proyectos: planificación de etapas, seguimiento del progreso, identificación de cuellos de botella, gestión de riesgos del proyecto. El análisis de doble materialidad es un proyecto empresarial que requiere una gestión rigurosa.

Análisis manual versus análisis digital

Prueba Regensy gratis durante 30 días, sin compromiso, sin tarjeta de crédito →

Preguntas frecuentes: sus preguntas sobre la doble materialidad

¿Cuánto dura un análisis de doble materialidad?

La duración varía según el tamaño de su organización, su madurez en materia de ESG y las herramientas utilizadas. Para un primer análisis completo, cuente:

- Con enfoque manual : de 3 a 6 meses para una pyme (menos de 500 personas), de 6 a 12 meses para un grupo con varias sedes

- Con plataforma digital : de 4 a 8 semanas para una pyme, de 2 a 4 meses para un grupo complejo

La fase de recopilación de datos generalmente representa del 40 al 50% del tiempo total. El equipamiento de una solución dedicada acelera considerablemente este aspecto. De este modo, los análisis de actualizaciones son mucho más rápidos: de 2 a 4 semanas con las herramientas y los procesos adecuados.

¿Quién debe participar en el análisis?

Un análisis efectivo de doble materialidad requiere un equipo de proyecto multidisciplinario:

- Patrocinador ejecutivo : miembro de COMEX para dirigir el proceso y arbitrar

- Gestor de proyectos : generalmente el Director de RSC/Desarrollo Sostenible

- Equipo central : representantes de funciones clave (finanzas, riesgos, operaciones, legal, recursos humanos)

- Colaboradores empresariales : expertos en cada tema ESG identificado

- Partes interesadas externas : panel representativo para consultas

También planifique una reunión mensual del comité directivo para validar las pautas y desbloquear posibles obstáculos. La participación temprana del consejo de administración (o del comité ad hoc: auditoría, responsabilidad social corporativa) facilita la validación final.

¿Cuál es la diferencia entre la materialidad simple y la doble materialidad?

Materialidad simple (o pura materialidad financiera) adopta una perspectiva única: ¿cómo afectan las cuestiones ESG al rendimiento financiero de una empresa? Este es el enfoque que tradicionalmente prefieren los inversores y las normas contables (como las normas IFRS S1/S2).

Doble materialidad añade una segunda perspectiva: ¿cómo impacta la empresa en el medio ambiente y la sociedad? Reconoce que las empresas tienen una responsabilidad que va más allá de la simple creación de valor para sus accionistas. Una cuestión puede ser importante en una o ambas dimensiones.

Ejemplo concreto: un banco que financia proyectos fósiles genera impactos climáticos significativos (materialidad del impacto) Y está expuesto a riesgos de devaluación de activos y pérdida de clientes (materialidad financiera). Es un tema con una fuerte doble materialidad. Por el contrario, la diversidad en el consejo de administración puede ser importante desde el punto de vista financiero (mejora de la gobernanza, innovación) sin un impacto externo importante: simple materialidad financiera.

¿Con qué frecuencia debe actualizar su análisis?

Actualización completa : cada 2 o 3 años en un contexto estable, cada 1 o 2 años en un contexto de cambios rápidos (sector en transformación, fuerte crecimiento, nuevas regulaciones importantes). Esta actualización exhaustiva revisa todos los problemas potenciales, consulta nuevamente a las partes interesadas y revisa la metodología según sea necesario.

Refresco ligero : anualmente para actualizar las puntuaciones de materialidad de los problemas ya identificados, integrar nuevos datos de rendimiento y ajustar la posición al margen. Esta actualización no cuestiona la estructura general, pero mantiene la relevancia de la matriz.

Revisión extraordinaria : en caso de que se produzca un evento importante que modifique sustancialmente su contexto (adquisición o venta significativa, incidente importante en materia de ESG, cambio regulatorio disruptivo, cambio repentino en las expectativas de las partes interesadas). No se deje llevar por los análisis anticuados.

Con una plataforma digital, estas actualizaciones son mucho menos engorrosas, ya que los datos se recopilan de forma continua y las metodologías de cálculo ya están configuradas. Este es un argumento sólido a favor de la digitalización.

¿Cómo priorizar los problemas identificados?

Se superponen tres niveles de priorización:

Nivel 1: Según la materialidad : Los desafíos de una fuerte doble materialidad son prioritarios por naturaleza. Justifican la mayoría de sus recursos y atención. Los desafíos en términos de simple materialidad (de impacto o financieros) vienen a continuación. Los problemas de baja materialidad se supervisan, pero sin programas específicos.

Nivel 2: según la emergencia : Con igual importancia, priorice las cuestiones de corto plazo (menos de 3 años) frente a las de largo plazo, las cuestiones sometidas a una presión regulatoria inminente y las que están sujetas a fuertes tensiones con las principales partes interesadas.

Nivel 3: basado en la relación costo/beneficio : Identifique las «ganancias rápidas» (alto impacto, baja inversión, resultados rápidos) para generar impulso y éxitos visibles. Equilibre con proyectos de estructuración a más largo plazo que transformen su modelo de forma permanente.

Utilice una matriz de esfuerzo/impacto para visualizar estas compensaciones: eje vertical = materialidad y beneficios esperados, eje horizontal = complejidad y recursos requeridos. Cree una cartera equilibrada de proyectos en lugar de centrar todos sus recursos en un solo tema.

Transforme su análisis de doble materialidad en una ventaja competitiva

La doble materialidad ya no es una opción, sino una necesidad para cualquier organización preocupada por su sostenibilidad. Lejos de ser un ejercicio teórico de cumplimiento, es una gran palanca estratégica: clarificar sus prioridades en materia de ESG, alinear sus equipos, reforzar la credibilidad ante las partes interesadas y gestionar con conocimiento de causa su transformación sostenible.

Las empresas que dominan su análisis de doble materialidad se adelantan a sus competidores. Anticipan los riesgos, capturan oportunidades, atraen talento y capital y crean resiliencia a largo plazo en un mundo que cambia rápidamente.

La complejidad metodológica y operativa no debería detenerlo. Con la metodología adecuada, las herramientas adecuadas y el soporte adecuado, puede llevar a cabo un análisis sólido y práctico en unas pocas semanas y, a continuación, integrarlo de forma sostenible en su gestión estratégica.

Regensy se diseñó precisamente para simplificar y acelerar su enfoque de doble materialidad. Nuestra plataforma guía a su equipo paso a paso, automatiza la recopilación de datos, genera su matriz en tiempo real y facilita la colaboración entre todas las partes interesadas.

Comience su análisis de doble materialidad en 48 horas con Regensy

Prueba gratuita de 30 días - Sin compromiso - Sin tarjeta de crédito