Qu'est-ce que la double matérialité ?

Définition & enjeux

La double matérialité représente un changement de paradigme dans l'apporche de la performance extra-financière. Contrairement à l'analyse de matérialité traditionnelle qui ne considère qu'une seule perspective, elle intègre deux dimensions complétmentaires et indissociables pour évaluer la pertinence stratégie de vos enjeux ESG.

Si vous débutez sur ce sujet, nous vous invitons à prendre connaissance de notre article dédié à la définition de la double matérialité : Double matérialité : de quoi parle-t-on ?

Pourquoi la double matérialité transforme la stratégie ESG ?

L'adoption d'une approche de double matérialité représente bien plus qu'une simple conformité réglementaire. Elle constitue en réalité un levier de performance stratégique à plusieurs niveaux.

D'abord, elle permet de passer d'une logique défensive à une vision opportunité. Plutôt que de considérer l'ESG et ses enjeux comme de simples risques à atténuer, la double matérialité révèle comment la durabilité peut créer de la valeur : nouveaux marchés liées à la transition écologique, fidélisation des collaborateurs engagés, différencitation par l'impact positif, réduction des coûts opérationnels via l'efficacité énergétique, etc.

Ensuite, elle renforce votre crédibilité auprès des investisseurs et financeurs. Les acteurs financiers intègrent de plus en plus les critères ESG dans leurs décisions d'allocation de capital. Une analyse de double matérialité rigoureuse démontre votre capacité à identifier et piloter les risques extra-financiers qui pourraient affecter votre valorisation. Elle facilite l'accès aux financements durables et améliore votre notation ESG.

La double matérialité contribue également à l'amélioration de votre pilotage stratégique. En hiérarchisant de manière objective vos enjeux ESG selon leur pertinence réelle, vous concentrez les investissements et efforts sur les sujets qui comptent vraiment, pour vous et pour vos parties-prenantes. Fini les stratégies RSE "saupoudrées" : vous construisez une feuille de route ciblée, porteuse de sens et impactante.

Enfin, elle anticipe les évolutions réglementaires internationales. De la France à l'Europe, les cadres de reporting extra-financier convergent vers cette double approche. En adoptant dès maintenant la double matérialité, vous prenez de l'avance sur vos obligations futures et évitez les remises à plat coûteuses (et fastidieuses) de votre dispositif de reporting.

Comment réaliser une analyse de double matérialité efficace ?

Mener une analyse de double matérialité rigoureuse nécessite une méthodologie structurée en cinq étapes clés. Chacune d'entre elles conditionne la qualité et la pertinence de vos résultats finaux. Il est donc nécessaire de s'appliquer à la réaliser correctement.

Etape 1 : identifier vos parties prenantes clés

Toute analyse de double matérialité repose sur le dialogue avec vos parties prenantes. Ce sont elles qui déterminent ce qui est "matériel" ou non, en fonction de leurs attentes, préoccupations et de leur influence sur votre activité.

Commencez par cartographier l'ensemble de votre écosystème : collaborateurs, clients, fournisseurs, investisseurs, actionnaires, communautés locales, ONG, régulateurs, partenaires commerciaux (apporteurs d'affaires), syndicats, médias, etc. N'oubliez pas les parties prenantes internes souvent négligées comme par exemple, les instances représentatives du personnel ou les comités d'audit.

Ensuite, priorisez ces parties prenantes selon deux critères :

- Leur influence sur votre organisation (capacité à affecter vos décisions, votre réputation, vos résultats).

- Leur dépendance à votre organisation (degré de l'impact de vos activités sur elles).

Une matrice influence/dépendance vous permet de segmenter vos parties prenantes en 4 catégories, telles que :

- Les parties prenantes clés (forte influence, forte dépendance) qui justifient une consultation approfondie,

- Les parties prenantes stratégiques (forte influence, faible dépendance) à informer régulièrment,

- Les parties prenantes impactées (faible influence, forte dépendance) dont il faut prendre en compte les préoccupations,

- Les parties prenantes périphériques à surveiller sans mobilisaiton excessive.

Pour les parties prenantes clés et stratégiques, définissez des modalités de consultation adaptées : entretiens individuels avec les dirigeants et investisseurs, groupes de travail avec les équipes opérationnelles, enquêtes digitales pour les collaborateurs et clients, panels sectoriels pour les fournisseurs, etc. Ici, l'objectif est de recueillir leur visions des enjeux ESG prioritaires pour votre secteur et votre entreprise.

Etape 2 : la collecte de données (ou, le nerf de la guerre)

La qualité de votre analyse de double matérialité dépend directement de la fiabilité et de l'exhaustivité de vos données. Cette phase de collecte est souvent la plus chronophage, mais elle est absolument déterminante.

Pour la dimension d'impact, vous devez rassembler des données sur vos externalités environnementales et sociales.

- Côté environnement : consommations énergétiques, émissions de gaz à effet de serre (scopes 1, 2 et 3), consommation d'eau, production de déchets, utilisation de ressources critiques, biodiversité sur vos sites, etc.

- Côté social : effectifs et turnover, accidents du travail, formations dispensées, écarts de rémunération, diversité des instances dirigeantes, conditions de travail dans la chaîne de valeur, contribution fiscale par territoire, etc.

Pour la dimension financière, collectez les données qui permettent d'évaluer comment les enjeux ESG affectent votre modèle économique. Cela inclut : exposition géographique et sectorielle aux risques climatiques, dépendance à des ressources rares ou volatiles, coûts liés aux réglementations environnementales, investissements en R&D pour la transition, parts de marché sur les produits durables, primes de risque appliquées par vos assureurs et financeurs, etc.

Les sources de données sont multiples :

- Internes : systèmes de gestion (ERP, SIRH), reporting financier, données opérationnelles, enquêtes collaborateurs, audits internes

- Externes sectorielles : benchmarks professionnels, études de matérialité sectorielles publiées par les organismes de normalisation, analyses de vos concurrents

- Réglementaires et scientifiques : bases de données publiques (Ademe, IEA, GIEC), études académiques, évaluations de risques climatiques

Erreurs courantes à éviter : ne pas définir le périmètre de collecte (quelles entités juridiques ? quelles activités ?), négliger le scope 3 des émissions carbone (souvent 80% de l'empreinte totale), se limiter aux données facilement accessibles en ignorant les enjeux matériels mais non documentés, confondre quantité et qualité (mieux vaut 10 indicateurs fiables que 50 approximatifs), et ne pas impliquer les équipes opérationnelles qui détiennent l'information terrain.

Automatisez votre collecte de données avec Regensy - Essai gratuit 30 jours →

Étape 3 : évaluer les impacts et les risques

Une fois vos données collectées et vos parties prenantes consultées, vous devez scorer chaque enjeu ESG selon les deux dimensions de matérialité. Cette évaluation combine approche quantitative (basée sur les données) et qualitative (basée sur les enquêtes et consultations).

Pour la matérialité d'impact, évaluez chaque enjeu selon :

- L'échelle de l'impact : combien de personnes, d'écosystèmes ou de territoires sont concernés ?

- L'ampleur : quelle est l'intensité de cet impact ? Est-il négligeable, significatif ou majeur ?

- Le caractère irrémédiable : l'impact peut-il être réversible ou est-il définitif ?

- La probabilité d'occurrence si l'impact est potentiel

Par exemple, les émissions de scope 3 d'une entreprise de transport ont une échelle large (atmosphère mondiale), une ampleur significative (contribution au réchauffement), un caractère partiellement irrémédiable (persistance du CO2) et une probabilité certaine (activité quotidienne).

Pour la matérialité financière, évaluez selon :

- La magnitude financière : quel montant de chiffre d'affaires, de marge ou d'actifs est concerné ?

- La probabilité d'occurrence du risque ou de l'opportunité

- L'horizon de temps : court terme (<3 ans), moyen terme (3-5 ans) ou long terme (>5 ans)

Utilisez une grille de scoring standardisée, par exemple de 1 à 5, pour chaque critère. La note finale peut être une moyenne pondérée ou une combinaison multiplicative selon votre méthodologie. L'essentiel est d'être cohérent et transparent sur les règles de calcul.

Voici quelques exemples sectoriels concrets :

Secteur banque-assurance : le risque de transition climatique obtient un score d'impact modéré (la banque émet peu directement) mais une matérialité financière très élevée (exposition massive via les portefeuilles de crédit aux secteurs carbonés, risque de dévalorisation d'actifs, évolutions réglementaires sur les exigences de fonds propres).

Secteur textile : les conditions de travail dans la chaîne d'approvisionnement obtiennent un score d'impact élevé (millions de travailleurs concernés, risques de violations des droits humains) et une matérialité financière moyenne à élevée (risques de réputation, boycotts clients, durcissement législatif type devoir de vigilance).

Secteur technologique : la consommation énergétique des data centers obtient un score d'impact significatif (empreinte carbone substantielle) et une matérialité financière croissante (coûts énergétiques, obligations de décarbonation, attentes des clients corporates sur l'empreinte de leurs services cloud).

Étape 4 : construire votre matrice de double matérialité

La matrice double matérialité est la visualisation synthétique de votre analyse. Elle positionne chacun de vos enjeux ESG sur deux axes : matérialité d'impact (axe vertical) et matérialité financière (axe horizontal). Si vous souhaitez un rappel précis sur ce dont il s'agit, nous vous invitons à lire notre articlé dédié : Double matérialité : de quoi parle-t-on ?

Structure de la matrice : tracez deux axes perpendiculaires, généralement gradués de 1 à 5 ou de faible à élevé. Chaque enjeu ESG est représenté par un point ou une bulle dont la taille peut refléter un troisième critère (par exemple l'urgence d'action). Utilisez un code couleur pour distinguer les dimensions E, S et G.

Les zones stratégiques :

- Quadrant supérieur droit (double matérialité forte) : enjeux simultanément impactants et financièrement matériels. Ce sont vos priorités stratégiques absolues qui justifient des ressources significatives et un pilotage au niveau exécutif.

- Quadrant supérieur gauche (matérialité d'impact forte uniquement) : enjeux à fort impact externe mais faible conséquence financière directe. Ils relèvent de votre responsabilité sociétale et peuvent devenir financièrement matériels à terme.

- Quadrant inférieur droit (matérialité financière forte uniquement) : risques ou opportunités business sans impact externe majeur. Exemple : cybersécurité, diversité au conseil d'administration.

- Quadrant inférieur gauche : enjeux de moindre priorité à surveiller mais ne justifiant pas d'investissements majeurs.

Exemple de matrice annotée pour une entreprise agroalimentaire :

Double matérialité forte (quadrant supérieur droit) :

- Émissions de GES scope 3 (agriculture)

- Gestion durable de l'eau dans les zones de stress hydrique

- Qualité nutritionnelle et santé des produits

- Traçabilité et sécurité alimentaire

Matérialité d'impact forte (quadrant supérieur gauche) :

- Conditions de travail des producteurs agricoles

- Bien-être animal dans la chaîne d'approvisionnement

- Déforestation importée (huile de palme, soja)

Matérialité financière forte (quadrant inférieur droit) :

- Volatilité des prix des matières premières

- Conformité aux nouvelles réglementations d'étiquetage

- Attraction et rétention des talents dans un marché tendu

Ajoutez des annotations directement sur la matrice pour expliquer certains positionnements contre-intuitifs ou préciser les périmètres. Cette visualisation devient votre outil de communication stratégique avec le conseil d'administration, les investisseurs et les équipes opérationnelles.

Étape 5 : valider et communiquer les résultats

Votre analyse n'a de valeur que si elle est validée par les bonnes instances et appropriée par les équipes qui devront la mettre en œuvre.

Processus de validation interne :

- Validation technique : faites relire vos méthodologies de scoring et vos calculs par vos équipes RSE, finance et risques pour garantir la justesse du périmètre analyser et verrouiller la robustesse des insights

- Validation métier : présentez les résultats aux directions opérationnelles concernées pour vérifier que les enjeux identifiés correspondent aux réalités terrain

- Validation stratégique : soumettez la matrice finale au comité de direction puis au conseil d'administration pour alignement et engagement

- Validation externe : dans certains secteurs, une revue par un tiers indépendant (commissaire aux comptes, cabinet conseil) renforce la crédibilité

Formats de restitution selon les audiences :

- Pour le conseil d'administration : synthèse exécutive d'une page + matrice visuelle + top 5 des enjeux prioritaires avec implications stratégiques et financières

- Pour les investisseurs : document structuré détaillant la méthodologie, les résultats, les plans d'action et les indicateurs de suivi

- Pour les collaborateurs : infographie pédagogique expliquant les enjeux matériels et la contribution attendue de chacun

- Pour les parties prenantes externes : publication dans le rapport annuel ou le document d'enregistrement universel, avec transparence sur les limites méthodologiques

Intégration dans la stratégie globale :

L'analyse de double matérialité ne doit pas rester un exercice théorique. Elle doit irriguer vos processus de décision :

- Définition des objectifs ESG et des KPI de pilotage

- Priorisation des investissements RSE et innovation durable

- Construction des scénarios de planification stratégique

- Évaluation des risques par l'audit interne et la gestion des risques

- Critères d'évaluation des fournisseurs et partenaires

- Communication financière et extra-financière

Planifiez dès maintenant la mise à jour de votre analyse : les enjeux matériels évoluent avec votre stratégie, votre contexte sectoriel et les attentes sociétales. Une actualisation annuelle ou bisannuelle est généralement recommandée.

Démarrez votre analyse gratuite et sans engagement pendant jours 30 jours avec Regensy ➜

Matrice de double matérialité : interprétation et utilisationt sratégique

Construire votre matrice n'est que le début. Savoir l'interpréter et la transformer en actions concrètes différencie les organisations qui font de la double matérialité un exercice de conformité de celles qui en font un levier de performance.

Comprendre les quatre quadrants de votre matrice

Zone haute priorité : double matérialité forte (quadrant supérieur droit)

Les enjeux positionnés dans ce quadrant cumulent impact significatif sur l'environnement ou la société ET conséquences financières matérielles pour votre entreprise. Ce sont vos enjeux stratégiques prioritaires qui doivent figurer dans votre feuille de route de direction générale, faire l'objet d'objectifs quantifiés, de budgets dédiés et d'un reporting régulier au conseil d'administration.

Actions à mener :

- Définir des objectifs ambitieux et mesurables avec échéances précises

- Nommer un sponsor exécutif (membre du COMEX) pour chaque enjeu majeur

- Allouer des ressources humaines et financières significatives

- Intégrer dans les rémunérations variables des dirigeants et managers clés

- Communiquer activement en interne et externe sur vos engagements et progrès

- Développer des partenariats stratégiques pour accélérer les solutions

Exemples typiques : décarbonation de la chaîne de valeur, économie circulaire, gestion de l'eau dans les zones à stress hydrique, sécurité des produits, éthique et diversité de la gouvernance.

Zone matérialité d'impact seule (quadrant supérieur gauche)

Ces enjeux génèrent des impacts environnementaux ou sociaux significatifs mais ne se traduisent pas encore (ou pas significativement) en risques ou opportunités financiers directs. Ils relèvent de votre responsabilité sociétale et de votre contribution positive au-delà de l'intérêt économique immédiat.

Attention cependant : ces enjeux peuvent migrer vers la double matérialité forte sous l'effet d'évolutions réglementaires, de campagnes d'ONG, de mouvements sociaux ou de nouvelles attentes clients. Une approche proactive évite les crises et positionne votre entreprise favorablement avant les concurrents.

Actions à mener :

- Définir des objectifs de progrès même sans pression financière immédiate

- Mettre en place des systèmes de veille pour anticiper les évolutions de matérialité financière

- Investir dans l'innovation et l'expérimentation de solutions

- Renforcer la transparence et le dialogue avec les parties prenantes concernées

- Documenter vos efforts pour construire votre capital réputationnel

Exemples typiques : bien-être animal (selon secteurs), droits humains dans la supply chain (tant qu'aucune crise réputationnelle n'a existé), contribution au développement local, biodiversité sur certains sites.

Zone matérialité financière seule (quadrant inférieur droit)

Ces enjeux présentent des risques ou opportunités business sans générer d'impacts externes majeurs. Ils relèvent de la gestion des risques et de l'efficacité opérationnelle, mais ne constituent pas des enjeux ESG au sens traditionnel.

Actions à mener :

- Intégrer dans vos processus de risk management classiques

- Définir des plans de mitigation ou des stratégies de saisie d'opportunité

- Suivre via les outils de pilotage financier et opérationnel habituels

- Communiquer principalement auprès des investisseurs et analystes financiers

Exemples typiques : cybersécurité, innovation technologique, attraction de talents rares, diversité du conseil (selon contexte), conformité réglementaire générale.

Zone de faible matérialité (quadrant inférieur gauche)

Ces enjeux ne sont ni fortement impactants ni financièrement matériels dans votre contexte spécifique. Cela ne signifie pas qu'ils sont sans intérêt, mais ils ne justifient pas d'investissements prioritaires ni de pilotage stratégique dédié.

Actions à mener :

- Maintenir une veille pour détecter les évolutions de matérialité

- Appliquer les bonnes pratiques et réglementations minimales

- Documenter pour le reporting extra-financier mais sans programme dédié

- Réaffecter les ressources vers les enjeux matériels

Attention à la subjectivité : un enjeu peut être de faible matérialité globalement mais critique sur un site, une filiale ou un segment d'activité spécifique. Adaptez votre approche en fonction des contextes locaux.

De la matrice à l'action : exemples de cas pratiques

Cas 1 : groupe industriel manufacturier (15 000 collaborateurs)

Leur analyse de double matérialité a positionné la décarbonation en double matérialité forte : forte contribution aux émissions (scope 1 + 2 significatifs, scope 3 majeur via fournisseurs) ET matérialité financière élevée (taxe carbone croissante, attente des clients donneurs d'ordres, accès aux financements verts conditionnés).

Actions déployées :

- Objectif de réduction de 50% des émissions scopes 1+2 d'ici 2030 (vs 2020) inscrit dans le plan stratégique

- Création d'un poste de Directeur Transition Carbone rattaché au Directeur Général

- Budget annuel attribué pour efficacité énergétique, énergies renouvelables et électrification des procédés

- Programme fournisseurs avec scoring carbone intégré dans 100% des appels d'offres

- 15% de la rémunération variable des 200 managers clés indexée sur l'atteinte des objectifs carbone

- Reporting trimestriel au conseil sur les progrès et blocages

Résultats qui peuvent être mesurés après 2 ans : -22% d'émissions scopes 1+2, 3 clients majeurs signés grâce à l'offre bas-carbone, accès à une ligne de crédit vert de 200M€ avec taux bonifié de 0,3%, classement ESG amélioré de B à A-.

Cas 2 : entreprise de services et conseil (3 000 collaborateurs)

Leur analyse a identifié l'attraction et rétention des talents comme matériellement financier (turnover élevé, difficulté à recruter, coûts de formation) mais avec impact social modéré (conditions de travail globalement bonnes, secteur peu risqué).

Actions déployées :

- Programme de télétravail flexible et semaine de 4,5 jours sans réduction de salaire

- Investissement dans les parcours de formation et la mobilité interne

- Transparence sur les écarts de rémunération et plan de résorption

- Renforcement du dialogue social et enquêtes bien-être trimestrielles

- Postes de management ouverts prioritairement aux promotions internes

Résultats qui peuvent être mesurés après 18 mois : turnover réduit de 23% à 15%, score satisfaction collaborateurs augmenté de 3,4/5 à 4,1/5, réduction de 30% des coûts de recrutement, productivité maintenue malgré la réduction du temps de travail.

Cas 3 : groupe de distribution (45 000 collaborateurs, 850 magasins)

L'analyse a positionné l'économie circulaire (réparabilité, réemploi, recyclage) en double matérialité forte : impact environnemental direct (déchets, ressources) ET matérialité financière (nouvelles attentes clients, économies, nouveaux revenus potentiels).

Actions déployées :

- Lancement d'une offre de réparation en magasin pour 15 catégories de produits

- Corners de produits reconditionnés dans 100% des magasins

- Partenariat avec des acteurs de l'économie sociale et solidaire pour collecte et reconditionnement

- Suppression des emballages plastiques non recyclables sur 100% des produits marque propre

- Application mobile permettant aux clients de revendre leurs produits usagés contre bon d'achat

Résultats qui peuvent être mesurés après 3 ans : 35 000 réparations réalisées évitant 850 tonnes de déchets, offre reconditionné générant 45M€ de CA additionnel, satisfaction client sur l'engagement environnemental +18 points, image de marque renforcée auprès des 18-35 ans.

Double matérialité ESG : comment l'intégrer dans votre stratégie ?

L'analyse de double matérialité révèle vos enjeux prioritaires, mais c'est son intégration dans vos processus de pilotage qui crée réellement de la valeur. La double matérialité ESG devient alors le socle de votre stratégie de durabilité.

Aligner double matérialité et objectifs ESG

Une fois vos enjeux matériels identifiés, traduisez-les en objectifs stratégiques SMART (Spécifiques, Mesurables, Atteignables, Réalistes, Temporellement définis). Cette transformation de la matrice en feuille de route opérationnelle est décisive.

Définir des KPI pertinents pour chaque enjeu matériel :

- Les KPI doivent mesurer à la fois votre performance (réductions d'impacts, améliorations) et votre exposition au risque ou à l'opportunité financière

- Privilégiez des indicateurs déjà utilisés dans votre secteur pour faciliter le benchmarking

- Combinez indicateurs absolus (tonnes de CO2, m³ d'eau, nombre d'accidents) et relatifs (intensité carbone par unité produite, taux de fréquence, ratio diversité)

- Distinguez les KPI de pilotage interne (suivis mensuellement) des KPI de communication externe (rapportés annuellement)

Exemples de traduction enjeux → objectifs → KPI :

Enjeu matériel : décarbonation de la chaîne de valeur

Objectif stratégique : réduire de 55% les émissions scopes 1+2 et de 30% le scope 3 d'ici 2030 vs 2020

KPI de pilotage : émissions absolues et intensité carbone / M€ CA, part d'énergies renouvelables, nombre de fournisseurs engagés avec trajectoire SBTi

KPI financier associé : économies énergétiques réalisées, coût de la tonne de CO2 évitée, prime de taux obtenue sur financements verts

Enjeu matériel : conditions de travail et santé-sécurité

Objectif stratégique : zéro accident grave d'ici 2027, maintien du taux de fréquence sous 5

KPI de pilotage : taux de fréquence/gravité des accidents, nombre de jours perdus, taux de participation aux formations sécurité, résultats audits sites

KPI financier associé : coûts directs/indirects des accidents, primes d'assurance, taux d'absentéisme

Prioriser les plans d'action en fonction de 4 critères :

- Le niveau de matérialité (double forte > simple > faible)

- Le rapport bénéfice/coût (quick wins vs. investissements lourds à long terme)

- Les interdépendances (certaines actions créent des co-bénéfices sur plusieurs enjeux)

- L'urgence (échéances réglementaires, tensions parties prenantes)

Construisez une roadmap pluriannuelle avec des jalons clairs : que devons-nous avoir accompli dans 1 an, 3 ans, 5 ans ? Qui porte chaque chantier ? Quelles ressources sont nécessaires ? Cette planification transforme votre analyse de double matérialité en véritable stratégie ESG actionnable.

Mesurer les progrès dans le temps nécessite discipline et rigueur :

- Instaurez un rythme de revue régulier : trimestriel pour le pilotage opérationnel, annuel pour l'évaluation stratégique

- Documentez les progrès mais aussi les blocages et ajustements nécessaires

- Comparez-vous systématiquement aux objectifs initiaux et au benchmark sectoriel

- Célébrez les réussites pour maintenir la mobilisation des équipes

- Actualisez votre matrice tous les 2 ans minimum pour intégrer les évolutions de contexte

Impliquer les équipes dans la démarche

La réussite de votre stratégie de double matérialité ESG repose sur l'engagement de toute l'organisation. Sans appropriation collective, même les analyses les plus rigoureuses restent lettre morte.

Rôle de la direction générale : le soutien exécutif est déterminant. Le CEO et le COMEX doivent porter publiquement la démarche, l'intégrer dans les communications stratégiques, allouer les ressources nécessaires et prendre des décisions difficiles quand les arbitrages court terme/long terme se présentent. La nomination d'un Chief Sustainability Officer (CSO) rattaché directement au CEO envoie un signal fort sur l'importance stratégique accordée aux enjeux matériels.

Engagement des opérationnels : les équipes terrain détiennent les leviers d'action concrets. Déclinez les objectifs stratégiques en cibles opérationnelles par direction, site ou business unit. Intégrez les KPI ESG dans les objectifs individuels et collectifs, avec un poids significatif (10 à 20% minimum). Organisez des ateliers de co-construction des plans d'action : les collaborateurs acceptent mieux les changements qu'ils ont contribué à définir.

Créez des groupes de travail ou des réseaux de "référents ESG" dans chaque entité pour démultiplier l'expertise, faciliter le partage de bonnes pratiques et maintenir la dynamique. Ces ambassadeurs font le lien entre la stratégie corporate et les réalités locales.

Formation et sensibilisation : tout le monde n'a pas le même niveau de maturité sur les enjeux ESG. Déployez des parcours de formation adaptés :

- Modules de base pour l'ensemble des collaborateurs (pourquoi la double matérialité, quels enjeux pour notre entreprise, comment chacun contribue)

- Formations approfondies pour les managers et les fonctions support stratégiques (finance, achats, commercial, RH)

- Expertises pointues pour les équipes dédiées (analyse de cycle de vie, bilan carbone, reporting extra-financier)

Variez les formats : e-learning pour la diffusion massive, ateliers présentiels pour les échanges approfondis, serious games pour l'appropriation ludique, retours d'expérience pour ancrer dans le concret. L'objectif est de développer une véritable culture de la double matérialité où chacun comprend les liens entre son action quotidienne, l'impact de l'entreprise et sa performance globale.

Éviter les pièges classiques de l'analyse double matérialité

Même avec de bonnes intentions, certaines erreurs récurrentes affaiblissent la qualité et la crédibilité de votre analyse. Voici les principaux écueils à éviter :

- Confondre exhaustivité et pertinence : vouloir identifier 50 enjeux matériels dilue votre focus. Une matrice efficace compte généralement 10 à 20 enjeux significatifs. Au-delà, vous dispersez vos ressources et perdez en lisibilité stratégique.

- Laisser le biais de disponibilité dominer : les enjeux pour lesquels vous disposez facilement de données tendent à être surévalués, tandis que ceux moins documentés sont minimisés. Luttez contre cette tendance en investissant dans la collecte de données sur les sujets émergents ou complexes (scope 3, biodiversité, droits humains dans la supply chain).

- Sous-estimer la consultation des parties prenantes externes : une analyse construite uniquement en interne reflète vos propres perceptions, pas nécessairement celles de vos parties prenantes. Les consultations externes révèlent souvent des angles morts et permettent de challenger vos hypothèses.

- Ignorer les enjeux émergents : se limiter aux enjeux déjà matures dans votre secteur vous fait passer à côté des sujets qui deviendront matériels demain. Intégrez une dimension prospective : quels enjeux actuellement en faible matérialité pourraient basculer sous l'effet d'évolutions réglementaires, technologiques ou sociétales ?

- Ne pas documenter la méthodologie : sans transparence sur vos choix méthodologiques (périmètre, critères de scoring, pondérations), votre analyse manque de crédibilité et ne peut être reproduite pour les mises à jour futures. Documentez chaque étape et justifiez vos arbitrages.

- Oublier la dimension financière : nombreuses sont les entreprises qui maîtrisent bien l'évaluation des impacts (matérialité simple traditionnelle) mais peinent à quantifier les implications financières. Travaillez en étroite collaboration avec vos équipes finance et risk management pour renforcer cette dimension.

- Produire une matrice statique : votre analyse de double matérialité doit vivre et évoluer. Planifiez dès le départ les cycles de mise à jour, les modalités d'intégration de nouvelles données, les déclencheurs qui justifieraient une révision anticipée (acquisition, changement de périmètre, nouvelle réglementation majeure).

Points de vigilance réglementaires : les cadres de reporting se multiplient et évoluent rapidement. Assurez-vous que votre méthodologie reste compatible avec les référentiels applicables à votre organisation : GRI (Global Reporting Initiative), ESRS (European Sustainability Reporting Standards), IFRS S1/S2, TCFD, etc. Anticipez les exigences d'assurance externe qui se généralisent sur les informations extra-financières matérielles.

Quels outils pour simplifier votre analyse de double matérialité ?

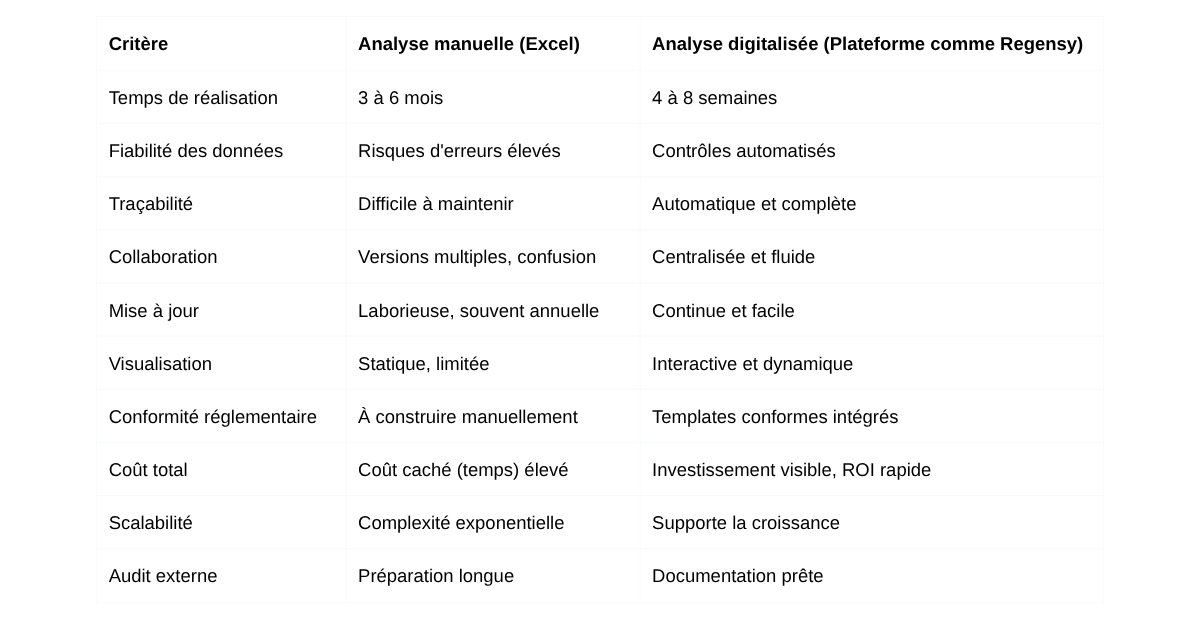

Face à la complexité méthodologique et à l'ampleur de la collecte de données, s'équiper d'une solution digitale dédiée devient rapidement indispensable. Les tableurs Excel atteignent vite leurs limites en termes de traçabilité, collaboration et fiabilité.

Pourquoi digitaliser votre processus d'analyse ?

- Gain de temps et fiabilité des données : une plateforme dédiée structure votre collecte de données selon des référentiels normalisés, réduit considérablement les ressaisies manuelles et les risques d'erreur. Ce qui prenait 3 à 6 mois en mode manuel peut être réalisé en 4 à 8 semaines avec les bons outils. Les équipes passent moins de temps à compiler des données et plus de temps à les analyser et à définir les plans d'action.

Les calculs automatisés (émissions carbone, consommations d'eau, indicateurs sociaux) éliminent les erreurs de formules et garantissent l'homogénéité méthodologique entre les différentes entités. Les contrôles de cohérence intégrés détectent les anomalies et les incohérences avant qu'elles n'affectent vos résultats.

- Traçabilité et mise à jour continue : chaque donnée saisie est horodatée, sourcée et versionée. Vous savez qui a saisi quoi, quand et sur quelle base. Cette traçabilité est essentielle pour l'audit externe et pour justifier vos déclarations auprès des régulateurs et investisseurs.

La digitalisation permet également une actualisation en continu plutôt qu'une "photo" annuelle. Vous pilotez vos enjeux matériels en temps réel, identifiez rapidement les dérives et ajustez votre stratégie avec agilité. Votre matrice de double matérialité devient un outil de pilotage dynamique, pas un simple document de reporting.

- Collaboration facilitée entre équipes : une analyse de double matérialité mobilise des contributeurs multiples : RSE, finance, opérations, achats, RH, juridique, communication. Une plateforme collaborative centralise les échanges, attribue les tâches, suit l'avancement et évite les versions multiples de fichiers circulant par email.

Les workflows configurables automatisent les circuits de validation : un contributeur saisit → son manager valide → l'équipe RSE consolide → la direction approuve. Chacun accède uniquement aux données et fonctionnalités pertinentes pour son rôle, garantissant confidentialité et pertinence.

Les fonctionnalités essentielles d'une solution performante

- Collecte de données automatisée : la plateforme doit permettre l'import depuis vos systèmes sources (ERP, SIRH, systèmes de gestion énergétique) via API ou fichiers standardisés. Elle doit également proposer des formulaires de saisie guidés pour les données non automatisables, avec des contrôles de cohérence intégrés.

Les connecteurs aux bases de données de référence (facteurs d'émissions de l'Ademe, grilles de conversion énergétique, ratios sectoriels) enrichissent automatiquement vos données et assurent l'alignement méthodologique avec les standards internationaux. - Modélisation de la matrice en temps réel : la solution doit calculer automatiquement les scores de matérialité selon votre méthodologie (que vous devez pouvoir configurer), positionner les enjeux sur la matrice et permettre des simulations : que se passe-t-il si je modifie le poids de tel critère ? Si ce risque se matérialise ? Cette capacité de scénarisation est précieuse pour tester la robustesse de votre analyse.

La visualisation doit être interactive : filtres par dimension E/S/G, par entité, par horizon de temps, zoom sur certains enjeux, historique des évolutions de positionnement. Vous devez pouvoir générer instantanément différentes vues selon votre audience (conseil d'administration, investisseurs, équipes opérationnelles). - Reporting et export : la plateforme génère automatiquement les rapports et dashboards nécessaires : synthèse de direction, rapport de durabilité, déclarations réglementaires, communications investisseurs. Les templates doivent être personnalisables selon votre charte graphique et vos besoins spécifiques.

Les exports vers Excel, PowerPoint ou PDF facilitent le partage avec des parties prenantes externes ne disposant pas d'accès à la plateforme. L'export des données brutes permet également des analyses complémentaires dans vos propres outils business intelligence. - Gestion collaborative : système de notifications pour alerter les contributeurs des tâches qui leur sont assignées, commentaires et annotations pour faciliter les échanges contextuels, historique des modifications pour comprendre l'évolution des données, gestion des droits granulaires pour sécuriser l'accès aux informations sensibles.

La solution doit également intégrer des fonctionnalités de gestion de projet : planification des étapes, suivi de l'avancement, identification des points de blocage, gestion des risques projet. L'analyse de double matérialité est un projet d'entreprise qui nécessite un pilotage rigoureux.

Analyse manuelle vs. Analyse digitalisée

Testez Regensy gratuitement pendant 30 jours - Sans engagement, sans carte bancaire →

FAQ : vos questions sur la double matérialité

Combien de temps prend une analyse de double matérialité ?

La durée varie selon la taille de votre organisation, votre maturité ESG et les outils utilisés. Pour une première analyse complète, comptez :

- Avec approche manuelle : 3 à 6 mois pour une PME (< 500 personnes), 6 à 12 mois pour un groupe multi-sites

- Avec plateforme digitale : 4 à 8 semaines pour une PME, 2 à 4 mois pour un groupe complexe

La phase de collecte de données représente généralement 40 à 50% du temps total. L'équipement d'une solution dédiée accélère considérablement ce volet. Les analyses de mise à jour sont ensuite beaucoup plus rapides : 2 à 4 semaines avec les bons outils et processus en place.

Qui doit être impliqué dans l'analyse ?

Une analyse de double matérialité efficace requiert une équipe projet pluridisciplinaire :

- Sponsor exécutif : membre du COMEX pour porter la démarche et arbitrer

- Chef de projet : généralement le Directeur RSE/Développement Durable

- Équipe core : représentants des fonctions clés (finance, risques, opérations, juridique, RH)

- Contributeurs métiers : experts sur chaque enjeu ESG identifié

- Parties prenantes externes : panel représentatif pour les consultations

Prévoyez également un comité de pilotage se réunissant mensuellement pour valider les orientations et débloquer les éventuels obstacles. L'implication précoce du conseil d'administration (ou du comité ad hoc : audit, RSE) facilite la validation finale.

Quelle est la différence entre matérialité simple et double matérialité ?

La matérialité simple (ou matérialité financière pure) adopte une perspective unique : comment les enjeux ESG affectent-ils la performance financière de l'entreprise ? C'est l'approche traditionnellement privilégiée par les investisseurs et les normes comptables (comme les standards IFRS S1/S2).

La double matérialité ajoute une seconde perspective : comment l'entreprise impacte-t-elle l'environnement et la société ? Elle reconnaît que les entreprises ont une responsabilité au-delà de la seule création de valeur pour leurs actionnaires. Un enjeu peut être matériel selon l'une ou les deux dimensions.

Exemple concret : une banque qui finance des projets fossiles génère des impacts climatiques significatifs (matérialité d'impact) ET s'expose à des risques de dévalorisation d'actifs et de perte de clients (matérialité financière). C'est un enjeu en double matérialité forte. À l'inverse, la diversité au conseil d'administration peut être financièrement matérielle (meilleure gouvernance, innovation) sans impact externe majeur : matérialité simple financière.

À quelle fréquence mettre à jour son analyse ?

Mise à jour complète : tous les 2 à 3 ans en contexte stable, tous les 1 à 2 ans en contexte d'évolution rapide (secteur en transformation, croissance forte, nouvelles réglementations majeures). Cette mise à jour complète réexamine tous les enjeux potentiels, consulte à nouveau les parties prenantes et révise la méthodologie si nécessaire.

Actualisation légère : annuellement pour rafraîchir les scores de matérialité des enjeux déjà identifiés, intégrer les nouvelles données de performance et ajuster les positionnements à la marge. Cette actualisation ne remet pas en cause la structure globale mais maintient la pertinence de la matrice.

Revue extraordinaire : en cas d'événement majeur modifiant substantiellement votre contexte (acquisition ou cession significative, incident ESG majeur, changement réglementaire disruptif, évolution brutale des attentes parties prenantes). Ne restez pas figés sur une analyse obsolète.

Avec une plateforme digitale, ces mises à jour sont beaucoup moins lourdes puisque les données sont collectées en continu et les méthodologies de calcul déjà paramétrées. C'est un argument fort en faveur de la digitalisation.

Comment prioriser les enjeux identifiés ?

Trois niveaux de priorisation se superposent :

Niveau 1 - Selon la matérialité : Les enjeux en double matérialité forte sont prioritaires par nature. Ils justifient l'essentiel de vos ressources et attention. Les enjeux en matérialité simple (impact ou financière) viennent ensuite. Les enjeux en faible matérialité sont suivis mais sans programmes dédiés.

Niveau 2 - Selon l'urgence : À matérialité égale, privilégiez les enjeux à horizon court (< 3 ans) sur ceux à long terme, les enjeux sous pression réglementaire imminente, et ceux faisant l'objet de tensions fortes avec des parties prenantes clés.

Niveau 3 - Selon le rapport coût/bénéfice : Identifiez les "quick wins" (impact élevé, investissement faible, résultats rapides) pour générer de l'élan et des succès visibles. Équilibrez avec des chantiers structurants à plus long terme qui transforment durablement votre modèle.

Utilisez une matrice effort/impact pour visualiser ces arbitrages : axe vertical = matérialité et bénéfices attendus, axe horizontal = complexité et ressources nécessaires. Construisez un portefeuille équilibré de projets plutôt que de concentrer toutes vos ressources sur un seul enjeu.

Transformez votre analyse de double matérialité en avantage concurrentiel

La double matérialité n'est plus une option mais un passage obligé pour toute organisation soucieuse de sa pérennité. Loin d'être un exercice théorique de conformité, elle constitue un formidable levier stratégique : clarification de vos priorités ESG, alignement de vos équipes, crédibilité renforcée auprès de vos parties prenantes, et pilotage éclairé de votre transformation durable.

Les entreprises qui maîtrisent leur analyse de double matérialité prennent de l'avance sur leurs concurrents. Elles anticipent les risques, captent les opportunités, attirent les talents et les capitaux, et construisent une résilience à long terme dans un monde en profonde mutation.

La complexité méthodologique et opérationnelle ne doit pas vous freiner. Avec la bonne méthodologie, les bons outils et un accompagnement adapté, vous pouvez réaliser une analyse robuste et actionnable en quelques semaines, puis l'intégrer durablement dans votre pilotage stratégique.

Regensy a été conçu précisément pour simplifier et accélérer votre démarche de double matérialité. Notre plateforme guide votre équipe étape par étape, automatise la collecte de données, génère votre matrice en temps réel et facilite la collaboration entre toutes vos parties prenantes.

Lancez votre analyse de double matérialité en 48h avec Regensy

Essai gratuit 30 jours - Sans engagement - Sans carte bancaire